Citim prin presă și alte canale media că Guvernul României a solicitat Comisiei Europene un mecanism de compensare pentru prețurile mari la energie și oprirea blocajelor impuse de Austria fluxurilor de energie dinspre Vest spre Est, sau, mai nou, o nouă intervenție puternică a asociațiilor industriale din Grecia, Bulgaria și România, în care acestea cer condiții egale de concurență pe piața europeană a energiei electrice.

Problema prețurilor la energie (cum vor evolua ele) in urma ”liberalizării lor”, a fost dezbătută la modul general intr-un articol corect semnalat in ZF: https://m.zf.ro/companii/energie/una-dintre-marile-necunoscute-economie-evolua-pretul-energiei-odata-22856595, in care se ridică justificat problema cum va evolua pretul energiei odata cu liberalizarea pietei? Consumul fara vlaga ar putea tine preturile jos, dar dependența de importuri poate ”contamina” facturile., articol asupra căruia voi reveni mai jos.

Revenind la demersurile Guvernelor și asociațiilor din RO-BG-GR, în fapt, sunt rezultatul, expresia și recunoașterea unei realități: ”piața europeană a electricității este disfuncțională, ca să nu spunem inexistentă prin defecțiunile ei”. La nivel macro-european, ne uităm intr-o oglindă perfectă a disfunctionalităților și din așa zisa piață românească in care ”concurența” nu are sensul economic prezumat ci denumim ”piață” o adunătură de companii separate, monocombustibil, care ”concurează” intre ele, cu aceleași efecte proaste la nivel UE dar și mai proaste la nivel național în România, adică:

– Nuclearul, ”concureaza” haotic cu lignitul și ceilalți

– Hidro ”concureaza” haotic cu gazul și ceilalti

– Gazul, ”concurează” cu el însuși (și) în centralele de cogenerare

– Eolienele și solarele ”concurează” cu toți ceilalți, s.a.m.d

– iar populația și industriile se vaită ca nu sunt ”condiții egale de concurență” (vai, ce amuzant !) pe piața EU a energiei electrice !?

Adică, care piață si cum arată ea ”în oglinda” UE ?:

– Nuclearul din Franța ”concureaza” in ”piața Europeana”

– Hidro din Norvegia + stocarea lor (denumită ”Bateria UE”) ”concureaza” în aceeași ”piață” către care nu prea mai vrea să livreze energie ieftină:

– Gazul (și carbunele !) din Germania (care a rămas fără gazul rusesc”) ”concurează” cum mai poate tîrîș-grăpiș

– Cărbunele din Polonia ”concureaza” cu Comisia Europeana, pentru prelungirea utilizării carbunelui

– gazul din N.Africii, prin Italia și Spania, concureaza in aceeași piață a UE

– Eolienele și solarele din Spania, Danemarca, etc. ”concureaza” cu toți, s.a.m.d

– iar Statele membre, au început deja, cam de multișor, sa crape această oglinda: Franța nu prea a vrut interconectari cu Spania, Danemarca vrea mai multa energie eoliana in Germania, care nu o prea vrea, dar vrea Hidro din Norvegia (stocată), dar Norvegia nu prea vrea, Austriei ”ii este amenințată securitatea” si intrerupe fluxul energiei catre Balcani, cam de 6 ani, cu aprobarea Comisiei Europene-care demonstreaza slabiciunea ”pieței europene a electricității”, Ungaria construieste o centrala nucleara ruseasca, cu bani rusești si cu combustibil nuclear rusesc, s.a.m.d., deci, o adevărată piață competitivă a electricitâții, în care s-a trezit și România

Și peste toate acestea, plutește deviza salvatoare falsă care ne scade prețurile la electricitate: să construim interconectări cît mai multe !

Inainte de a intra in alte detalii explicative, trebuie sa realizăm unde suntem și cine suntem dpdv al puterii electrice si consumului de energie în UE: nu suntem nici măcar la nivelul serviciilor interne ale unei termocentrale- indiferent de capacitate ! (care de obicei este cam 3-5% din puterea nominală a centralei !), iar atenția pe care o generăm, este cam la fel cum șeful de tură din centrală, se uită la ”serviciile interne”.

România reprezinta ”in piața UE”, sub 2% din totalul consumului (spre ultimele locuri) !…să plecăm de la această realitate a potențialului ”Hub-ului energetic regional ” și ”Polului de stabilitate zonal” cu care ne împuie capul, premeditat, tot felul de neaveniți în energie. In schimb, din punctul de vedere al resurselor, suntem in primele 6 state UE (numai biomethanul și biocombustibilii ca energie primară, reprezintă mai mult decit dublul consumului de electricitate al României astăzi !). Deci, cineva se intreba în mod parșiv de neștiutor: păi dacă suntem atît de neinsemnați ca și consum, dar resursele energetice primare sunt atît de mult excedentare, de ce ne trebuie 7000 MW interconectari cf. Transelectrica (adica cca. 80% din consum) in timp ce Reg.UE impun cca 15% din capacități pina in 2030 ?!

Deci, in acest context distorsionat, să analizăm ”cerințele” celor 3 state balcanice ”defavorizate” și ”discriminate”:

- Cererea aprobarii unui ”mecanism de compensare”, pentru prețurile mari din regiune.

Mecanismul de compensare:

– de ce să se stabilească, inainte de a prezenta un plan de reducere a costurilor proprii cu energia, conform Reg. 1999 de Guvernanță in Energie ? …ca la reducerea deficitului: tai costuri, nu pui taxe/preturi mai mari.

– cum să se calculeze ”compensarea” ? (sau poate ”plafonarea” prețurilor de import !?). Asta ar fi presupus să calculăm ”scenariul contrafactual”, conform regulilor DG Competition, adică, să evaluam ce s-ar fi intimplat daca Austria ar fi permis 70% din capacitatea de interconectare, ca să știm ce să cerem.

- Prețurile mari din regiune

România a produs in 2024, peste 50%-60% din energie, din surse regenerabile. N-ar fi trebuit să avem energie ieftină ? căci exact asta facem de ani de zile: ”promovam” intens, inclusiv prin certificate de tot felul energie eoliana si solara (concuram cu succes la aceasta structura cu Spania, care a trecut recent orintr-o experienta negativa) iar noi inchidem mii de MW capacități de producție poluante.

Să vedem cum e cu prețurile in ”piața europeana”:

– dăm vina, inutil, ”că n-avem capacități mai mari de interconectare” cu UE și că din acest motiv nu avem acces la energia ieftina din Vest. Nimic mai fals și un hype înșelător !. Interconectare mai multă, nu conduce automat la scăderea prețurilor (acelea marginale, nu-i așa ?) din ”piața româneacă”. In ultimii 10 ani de zile, n-am vazut niciodată ca un import de energie în România, să fie mai ieftin decit prețul marginal din România (așa e ”mecanismul și modelul de piață”, nu-i așa ?!). Interconectarea este o problema de siguranță și securitate și nu un panaceu pentru lene și impotență ca să importăm de la alții, așa cum facem deja cu o mulțime de alte produse care ne creează deficit comercial imens.

– situația dificilă din Vestul EU, este redată emblematic de problemele Olandei, statul cel mai ”electrificat” din UE, care a renunțat la gaze (din cauza cutremurelor) și are probleme foarte mari cu acoperirea consumului propriu de electricitate.

In acest context, nu se știe cum ar putea SE-Europei ”sa aibe acces la energie ieftina din Vestul EU” și să ”asigure o competitivitate industriilor locale” !?

– dăm vina pe Austria că nu permite tranzitul energiei ieftine din UE către Estul Europei (Balcani). Iarăși un demers și o declarație inutilă. In loc să ne plingem la Comisia Europeană, mai bine ar trebui să înțelegem acțiunile și strategia Austriei in S-E Europei ”în piața energiei”, dar chiar insăși poziția Comisiei Europene:

- Dacă de 6 ani de zile CE aprobă derogări Austriei pentru ”gîtuirea” fluxurilor de energie către Estul Europei, ”din motive de securitate” ale Austriei, inseamnă că insăși Europei de Vest, i-a convenit această situație !…le rămine mai multă energie, așa scrie ”in my books”, nu-i așa ?. Si nici nu e de mirare: sunt mari probleme cu energia și competitivitatea ei in Vestul Europei !

- Iar Austria, de ani de zile are o strategie de a avea cea mai mare companie de energie (gaze și electricitate) din Sud-Estul Europei. Avind gazele din Marea Neagra (și ale României si ale Bulgariei), avind deja cea mai mare centrala electrica pe gaze in România și inca una și mai mare in construcție (Mintia), cu prețul gazelor stabilit la Baumgarten, cine mai are interesul sa fie energie ieftina in România ?…este demonstrat de multi ani că ”price-setting-ul” la electricitate este stabilit de gaze !

- Dacă ne uitâm pe harta interconectarii A-H-RO-BG-GR, vom intelege mai bine toate astea de mai sus

- Si nu in ultimul rind: dintotdeuna, Austria a facut tot posibilul ca Romania să nu-si valorifice mai nimic din uriasul potențial variat de resurse energetice și de stocare CHEAP de care dispune I (Austria avind cca 7000 MW deja disponibili, pentru a face ”reglajul” Est-Vest, iar acest potențial și avantaj al Austriei, trebuie protejat și consolidat in S-E Europei !)

In contextul celor de mai sus, singura soluție pentru România (dar si statele balcanice) este ca țara noastra, și mai ales politicienii care ne visează ori ”hub energetic regional”, dar se duc la Comisia Europeana să cerșeasca ”mecanisme de compensare pentru prețurile mari la electricitate”, să pună mîna pe carte sau să intrebe prin stinga și prin dreapta la cei care mai știu, să aplice principiile sănătoase de energy economics, care ne zic că:

În condițiile inelasticității relative a prețului la energie electrică, specific fiecărui stat și presupunind condiții perfecte de competiție, producția este determinată de costul marginal de producție: companiile de energie vor produce cantitatea aditionala necesară, numai dacă costul extraproducției va fi mai mic decit prețul din piață. (să nu confundăm costul de producție cu prețul de piață)

Stiu, e greu de negociat de către politicienii care văd România ”hub energetic regional”, cu astfel de concepte gen inelasticitate, competiție, costuri marginale, prețuri din piață, stocare, etc., etc., , așa că, ori ”cerșesc mecanisme de compensare”, ori ”liberalizează” (mai bine zis de-plafoneaza) așa zisa ”piață de energie”.

Mai nou, cind toți in România, care se mai pricep, cer să se construiască centrale mari de stocare a energiei CHEAP- singurele de capacitâți mari la nivel TSO, potențial local nedezvoltat, care conduc la scăderea prețului energiei !, și permit si mai multe IRES în sistem, fostele guverne si actualul guvern se ocupă de:

– stocare cu baterii electrice, (în care ”investitorii” fac ce vor și unde vor), în special la nivel DSO, dar, marea problemă ramine stocarea la nivel TSO, care regleaza și intern si mai ales extern, fluxurile de energie, cu mari efecte economice si financiare pozitive asupra pietei românesti de electricitate !. O baterie electrică, are puteri/energii stocate mici/medii, dureaza 10-15 ani, este scumpa, este importată si trebuie reciclata. Un CHEAP, este cca 80% material local, dureaza cel putin 80 de ani, are puteri mari si foarte mari și este ecologică

– iar mai nou, noul Guvern si noul ministru al Energiei, în loc să se ocupe de stocarea de capacități mari CHEAP (incepută firav și anemic de precedentul ministru al energiei) devine agent imobiliar – adică vrea sa concesioneze terenuri și lacuri din patrimoniul Min.Energiei, Hidroelectrica, Statului, ”către investitori care si-au manifestat interesul pentru constructia CHEAP”. (dar Statul român si companiile sale NU-S INTERESATE !). In felul acesta, noul ministru al energiei scapă de durerea de cap cu aceasta problemă, și o paseaza ”investitorilor”. Tot așa, unii se intreabă din nou, in mod parsiv de curioși, cum de MVM (companie de stat maghiară, deținută de statul maghiar și care jinduiește la activele EON din Nordul Transilvaniei), are scris clar in strategia lor de extindere in Balcani, că au prevazut pînă in 2035, construcția unei CHEAP de cca 700 MW. Uitindu-ne pe harta Ungariei (mici), nu putem observa nici un deal sau movilă mai acătării care să permită o așa constructie a unui CHEAP. Și uite-așa, ”conspiraționiștilor”, le vine apa la moară și se intreabă ca aceștia de mai jos, cum de ne-am băgat singuri în mocirlă cu astea de mai jos, sau, mai bine zis, cine ne-a impins in mocirla asta, din care reformatorul Bolojan ”se chinuie sa ne scoara”, in loc să poate zice un simplu – ”du-te bre Karoly de aici și lasă-ne”:

https://e-nergia.ro/problema-delicata-a-sefului-hidroelectrica-karoly-borbely-daca-ramane-director-romania-poate-pierde-16-milioane-de-euro-din-pnrr-dar-compania-nu-l-demite-si-propune-o-alta-solutie-cu-care-sa-multu?…acu , vedeți cum stă treaba ?….compania are altă soluție (pe unii ii apucă rîsul) pentru unu care n-are nici o treaba cu hidroenergia in particular si mai mult, cu energia in general.

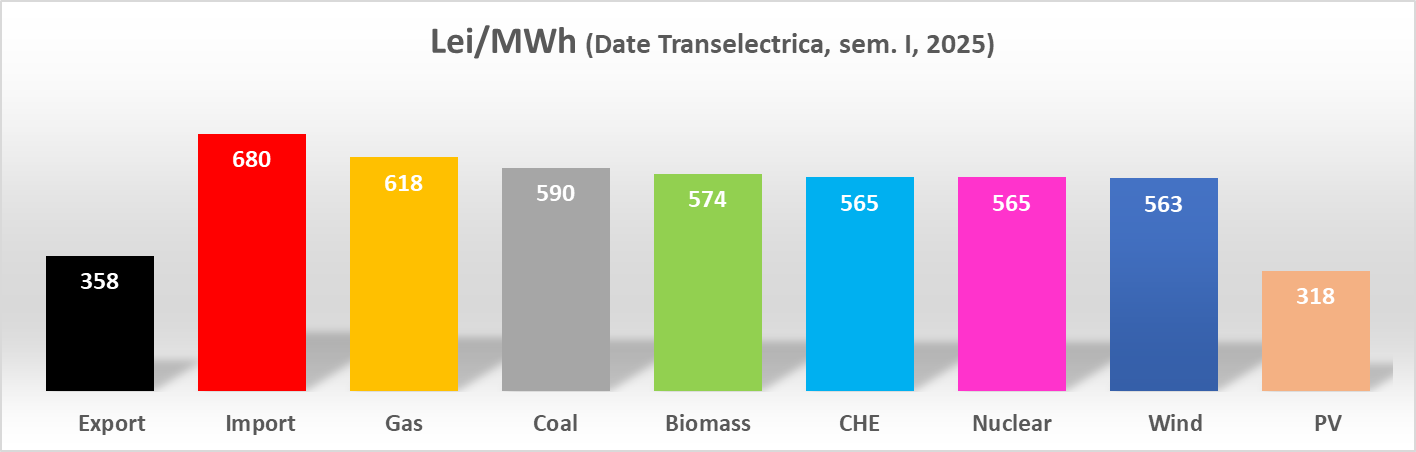

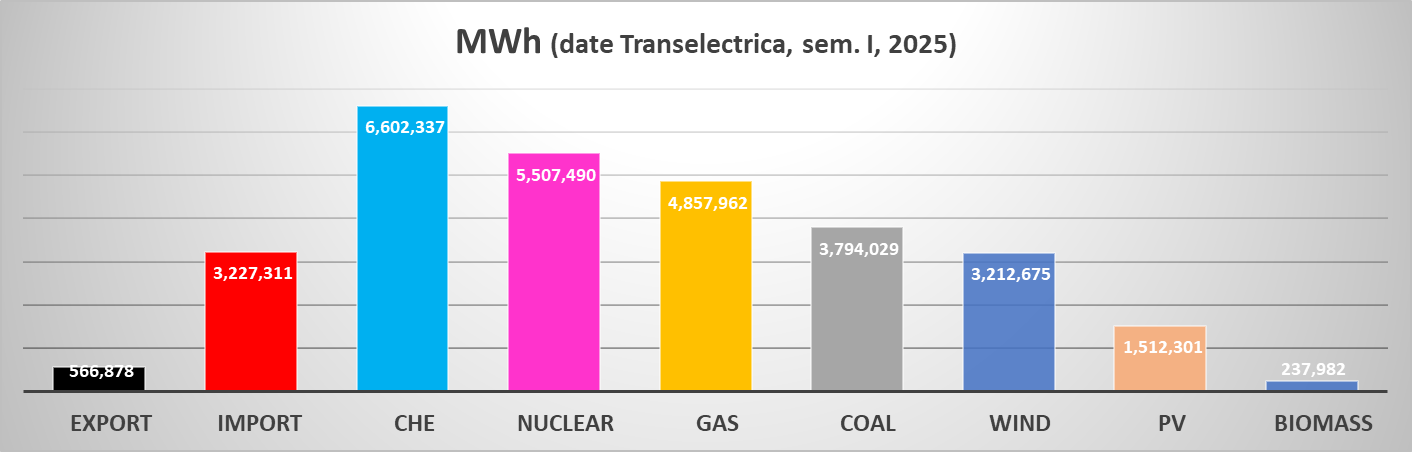

România are un potențial imens competitiv pe termen mediu și lung, de realizare a ”costurilor marginale de productie printre cele mai scăzute din UE” , fără mari probleme, fără mari interconectări europene mai mult decît e necesar.. Datele de mai jos,confirma corectitudinea celor menționate în articolul din ZF, dar, și furnizează concluzii relevante pentru ce măsuri ar trebui luate pentru scaderea prețurilor la energie.

– importul are preț aproape dublu, iar cantitativ (egal cu toata productia eoliana !), este de cca 6 ori mai mare decit exportul ! (deci, nu vorbim de ”contaminarea facturilor” ci de ”intoxicarea facturilor”)

– mai vedem că in afară de import, gazul este cel care dicteaza prețul marginal, (iar ”ceilalți” se iau după el și se ”aliniază” pe ”prețul marginal”, că așa e piața)

– de aici, apare o altă intrebare interesantă: ce se va intimpla în viitor, după ce ne luăm după CE și inchidem cărbunii- cca 1000 MW și-i inlocuim cu cca 3500 MW cicluri combinate pe gaze. Răspuns: prețurile vor crește !

Solutii ? Numai din cifrele de mai sus, se desprind urmatoarele:

– dacă statul tot are in gestiune cca 55%-60% din capacitâțile competitive, atunci, să comaseze unitatile monocombustibili, intr-o unitate integrată, Hidro-Nuclear-Gaz (CHP+Făntănele)-Coal. Vă dați seama cîte bugete dispar pentru Directori, Directorași, Consilii de Administrație, Supraveghere, Consiliere Optimizare fiscala, etc., etc. și mai ales, ușurința guvernanței corporative și energie Cf. Reg. 2018/1999 ?. Dar, mai ales, vă dați seama că vom avea o companie care poate concura cu succes in zona S-E Europei (ce, pe aici, să existe doar PPC-din Grecia, MVM -din Ungaria și OMV- din Austria ?…România unde e ?…e în ”piața europeană a electricității” !

– întocmeste cu adevarat o analiza pentru identificarea unui plan de investitii pe termen lung pentru determnarea costului marginal cel mai scăzut de producție a energiei electrice, care să acopere consumul României (tot cf. Reg. Guvernanța croporativă !)

– atunci, vom putea planifica și realiza construirea a 2000-3000 MW CHEAP, făcute de această companie (care va avea și resursele financiare) și nu de ”investitori” cărora să li se concesioneze lacuri, riuri și terenuri (niciodata ”nu ieși mai ieftin, dacă altcineva iți face ceva ce ar trebui să faci tu”, sau, tot cum zice o vorbă din bătrîni: ”ce poți face cu măna ta e bun făcut”)

Păcat insă că România este condusă de niște politicieni politici europeni, ca și organizațiile si instituțiile ce țin de energie și merge cu cerșitul la Bruxelles pentru energie ieftina din Vest care nu mai ajunge la noi și compensații pentru necompetitivitate. Nu vedem că toata UE devine din ce in ce mai necompetitivă

Nu va ajunge niciodata ! De ce ? Pentru simplul motiv ca nu am cunoștință de vreun stat, chiar membru al UE, care să-și propună premeditat, să-și asigure necesarul de energie prin importuri și să devină dependent de altcineva. Insa, securizarea resurselor altui stat – da !- asta se poate și se și face ”în free market”.

Din motivele de mai sus, vom avea preturi crescinde in urmatorii 10-15 ani.

Catalin Dragostin