- Context introductiv

În aceste vremuri tulburi dar fluide prin care trecem, cred ca este foarte util să ne aplecăm mult mai atent la domeniul energiei nu numai electrice, cum incomplet gândește majoritatea dintre noi. Astăzi suntem martori pe viu cum sunt „răpiți” președinți de state, sau „acaparate” state pentru rezervele lor naturale de energie, acțiunile încadrându-se perfect în conceptul de „diplomație energetică”, componentă a triadei de arme de forță folosite în diplomație: arma economico-militară (tandem inseparabil), arma energetică și arma diplomatică. Auzim în aceste zile confirmarea pe viu a unor adevăruri: „Americanii au nevoie de energie ieftină și de calitate” (D.Trump) sau „Acapararea resurselor ne oferă un avantaj în fața inamicilor” (J.D.Vance). Astăzi se spune ceva ce nu se prea spunea deschis în trecut: puterea creează dreptul și nu invers.

Ordinea folosirii „armelor” lor este aceasta de mai sus, începând cu statele mari și puternice, și această ordine încet încet se inversează pe măsură ce statele, pe scala de putere, devin din ce in ce mai mici și mai slabe.

România se află într-o situație rea: pasivitatea și lâncezeala noastră de ani de zile sub „plapuma NATO si UE” ne-a permis să ne ocupăm de micile și meschinele noastre jocuri rurale. Statul român și conducătorii lui azi sunt irelevanți (economico-militar, energetic și diplomatic), lipsit de inițiative și în linii mari cam inutil în concertul internațional și mai ales zonal. Cu o clasă politică preocupată doar de alianțe politice locale chiar nenaturale făcute doar ca să rămână la putere sau să supraviețuiască politic, și mai ales, fără să fie capabilă sa producă un proiect de țară (sau măcar o Strategie Energetică autentică) și un obiectiv național clar stabilit, la care să adere toți românii, am ajuns unde am ajuns. Așa am ajuns „să ne agățăm”, pasiv ca și până acum, de apartenența noastră la UE ca singura modalitate „de a trăi”! (să fiu clar: nu vorbesc negativ și nu contest apartenența la Uniune!). Ceea ce se poate distinge deja este că România irelevantă trebuie să devină relevantă ca să poată supraviețui, să-și poata defini (sau negocia) poziția sa în interiorul Uniunii (care ea însăși își pierde relevanța în context mondial). Altminteri, fiind „pasivi”, vom fi „administrați” de alții, de/din UE sau chiar dinafară, devenind obiect de negociere și nu negociator, nefiind „utili” sau cu valoare adăugată/contribuție mare la zona UE în care ne aflăm! Era ordinii mondiale bazată pe tratatele și acordurile multilaterale a trecut și acum, conform conduitei impuse de SUA, a sosit era „Direct Deal-making” (negocieri directe de și cu lideri puternici!).

Iar pentru ca vorbim de „utilitate” și relevanță, nici măcar „arma energetică” nu o avem, deși „gloanțe” avem destule, nu mai vorbesc de diplomație sau „lideri puternici”.

În acest context, amintesc doar de încercarea modestă a Ministerului Afacerilor Externe al României de a ține un curs de inițiere în Diplomație Energetică (între 10 noiembrie 2025 – 5 decembrie 2025). Nu mai menționez aici, formatul (plătit de participanți! de parcă diplomația s-ar vinde la piață de meditatori plătiți?!), lectorii aleși (nu e clar după ce criterii?), cursanții (pentru ce obiective?), însă, foarte relevante sunt 2 aspecte:

- Temele propuse pentru lucrarile de „absolvire” după „cursuri”, denotă confuzia și abordarea limitată a MAE referitor la Diplomația Energetică. Exemple de teme: ce ne facem dacă Rusia nu ne lasă să exploatăm gazele Neptun-Deep? sau ce ne facem cu reglementările siturilor arheologice și de mediu care ne împiedică să construim obiective energetice?, sau ce ne facem cu Tranziția Verde și cum s-o optimizăm ca să nu dăuneze economiilor statelor UE ?

- Dar cea mai relevantă temă, care confirmă confuzia MAE și necesitatea ca ei înșiși să se școlarizeze în domeniu este tema-întrebare lansată către cursanții absolvenți: Argumentați DACĂ ar fi utilă o strategie inovativă a Ministerului Afacerilor Externe privind diplomația energetică!?… dar care să nu interfereze negativ cu portofoliile altor ministere sau actori privați!? (N.A. ministerele sau privații n-ar avea aceleași obiective și o cooperare necesară nu este posibilă și naturală!? Strategia nu trebuie să fie inovativă, ca pentru un show gen „Românii au talent”, ci pur util-pragmatică pentru ceva!).

- În final, se subliniază că temele concepute nu trebuie să fie generaliste ci să se bazeze pe date și exemple concrete.

În acest context, revin la ceea ce am prezentat în luna mai 2023 (link aici), deci în curând 3 ani în urmă și care astăzi „chiar se întâmplă” și de fapt, observând o constanță / consecvență a politicii și diplomatiei SUA (incl. Energetice) în ultimii 50 de ani!

În analiza prezentă astăzi, aici, în acest domeniu, intenția este să se producă cifre (exact așa cum au cerut lectorii MAE) iar concluziile să se bazeze pe acestea, pe rezultate, și viitorul va rezulta obiectiv din cifre și mai puțin pe declarații politice sau intenții.

În acest scop, s-au folosit datele statistice oficiale, (Transelectrica, ANRE, Eurostat, etc.) dar, aranjate, calculate și prezentate în conformitate cu metodologiile și practica specifică științei și industriei energetice folosite și testate de zeci de ani, făcând ceva ce nu s-a prea făcut până acum: doar am citit și interpretat mai atent cifrele.

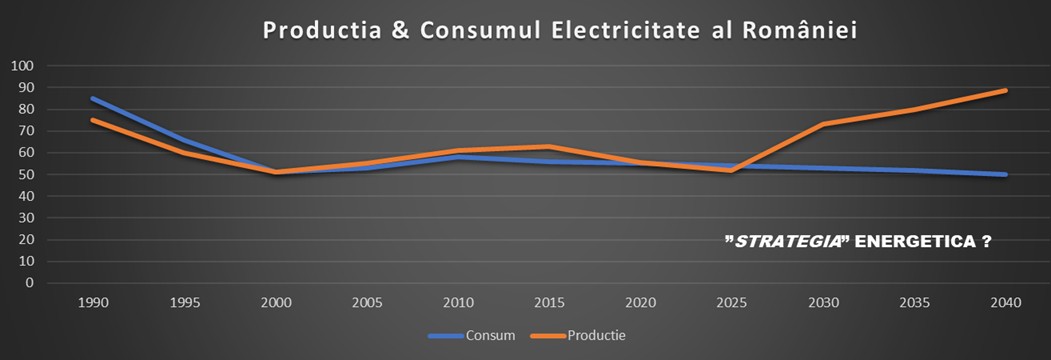

- Ce s-a întâmplat în anul 2025? Fragilizarea tehnică a sectorului energetic

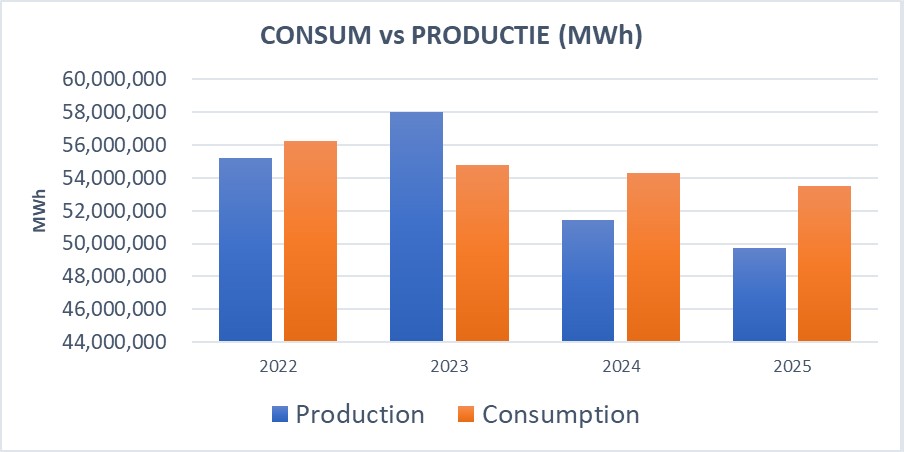

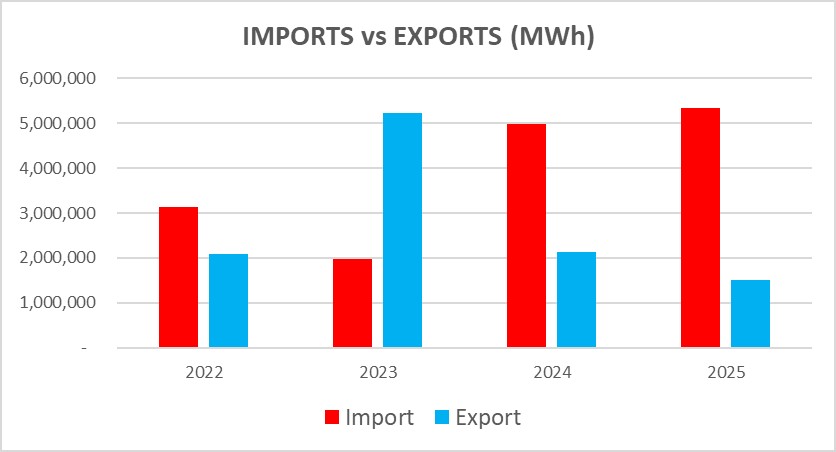

Anul 2025 a marcat un punct de referință pentru sistemul energetic românesc, a fost anul în care România a confirmat că a devenit importator net mai mare de energie electrică, (încă din 2024) consecința logică și obiectivă a degradării infrastructurii industriale energetice din ultimii (cel puțin) 10 ani, lipsa vreunei coerențe în managementul acestei ramuri industriale vitale pentru economie, creșterii prețurilor și scăderea securității alimentării cu energie a economiei. Ultimii 4 ani prezentați în graficul de mai jos atestă această dependență în creștere de importuri:

3.Să analizăm atent „balanța” energetică a României în 2025.

Balanța energetică, similar cu Balanța financiar-contabilă, spune adevarul la un moment dat anume și permite prin comparație cu trecutul, previziunea viitorului.

Marea problemă este să fie citită și ințeleasă ca să poți trage concluziile corecte și, foarte important, ce masuri trebuie luate, unde și când!

Deci, formula simplă a Balanței (sau echilibrului în sistemul energetic național intern, cum mai zic energeticienii profesioniști și pentru care s-a creat chiar și „o piață” – piața de echilibrare) este :

(1) Productie + Import = Consum + Export, care trebuie citite în dinamica lor

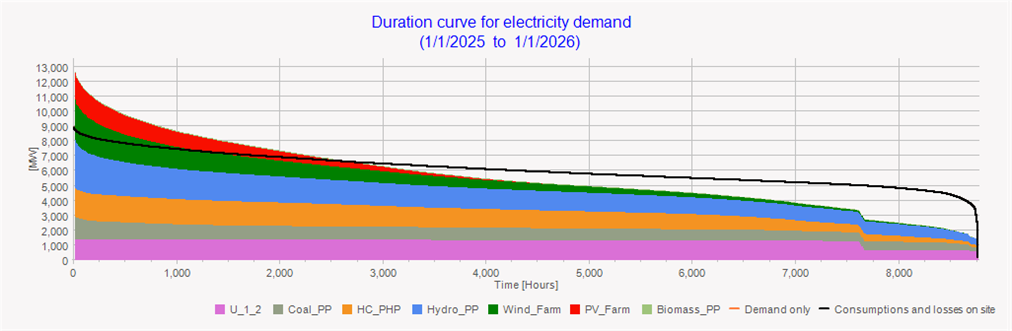

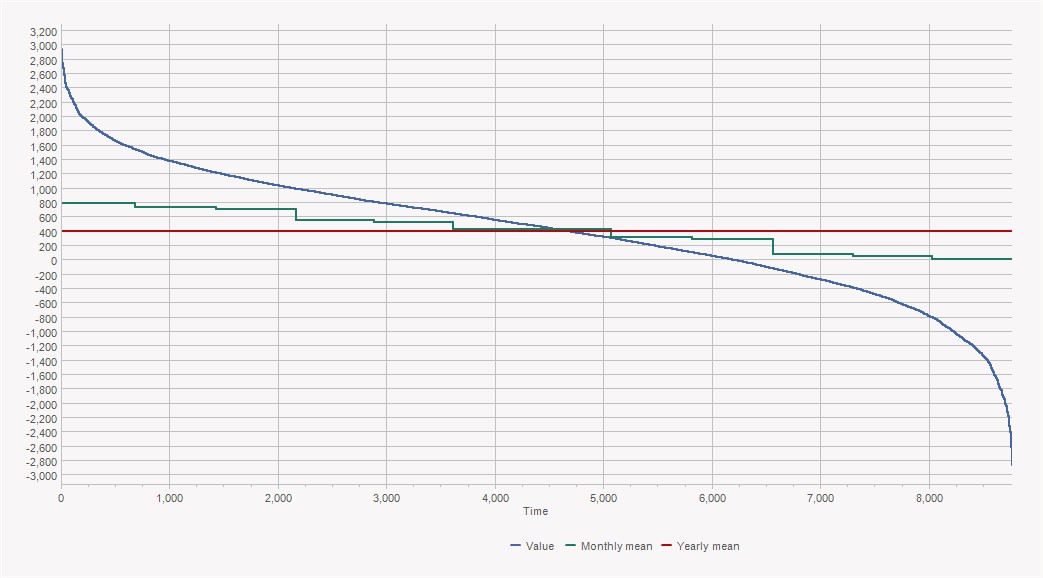

Iar calculul exact și reprezentarea grafică a balanței (1) la zi (2025) este prezentată mai jos (Fig. 3), cu structura de productie și elementele constitutive la Balanței.

(U-1_2 = Nuclear, Coal_PP = Cărbune, Hydro_PP = hidro, Wind_Farm = Eoliene, PV_Farm = Solar, Biomass_PP = Biomasa care la cca. 80 MW este „invizibilă în grafic”, iar curba de culoare neagra reprezinta Consumul)

Fig. 3 – Curba Clasata a Consumului de Energie în România în 2025

Formula (1) de mai sus, reflectată grafic in Fig. 3 Curba Clasata anuală a productiei, consumului, exportului și importului, care „spune totul”, nu am vazut-o niciodată în ultimii 20 de ani, reflectată în nici un document oficial, raport, strategie sau plan energetic al oricărei instituții din România!

(NOTĂ EXPLICATIVĂ: Curba Clasată anuală este curba în care valorile anuale (în cazul de față considerate orar), sunt ordonate în ordine descrescătoare de la h: 00,00 până la ora h: 8765 din anul 2025)

Aceasta formulă și graficul aferent permite, în primul rând, identificarea structurii de productie și modul în care mixul de energie / capacitățile de producție „se așează” în consum („stack” the generation capacities, like Lego) și urmărind ordonata care arată capacitățile maxime utilizate, se poate estima ușor, ce se poate întâmpla, „daca scoatem o cărămidă” din Lego – respectiv Cărbunele – cum înlocuim „gaura”?)

Proiecția în viitor a unei BALANȚE ACTUALE, reprezintă STRATEGIA ENERGETICĂ viitoare, conform practicii

Balanța actuală:

- ascunde în termenii ei, politica internă (cât de echilibrată este balanța –productie internă/consumul intern care să acopere consumul pentru propria populatie și economie, care este nivelul de pret/cost și calitatea energiei și mai ales securitatea/siguranța disponibilității ei),

- ascunde elemente esențiale de politică externă(de unde importăm și la ce cost, unde exportăm și la ce preț, care este raportul acestora import/export), toate acestea plecând de la clasica axiomă a energeticienilor ca „orice conductă de gaz sau linie electrică transfrontalieră, este în principal un act politic și numai în secundar un act economic” (apropos de ”diplomație energetică”),

- ascunde variabilitatea termenilor, sunt factori de calcul a securității/riscurilor/adecvanței sistemului,

- arată relevant, mixul de resurse energetice folosite azi (si cum ar fi în viitor) în tehnologii anume.

În prezent, se vehiculează clișee pozitiviste cu „piața competitivă” de electricitate/energie, interconectivitate cât mai mare, etc., etc. mascându-se ipocrizia că în fapt, fiecare stat își are ca principal obiectiv independența energetică (așa cum și-o definește fiecare), asigurarea costurilor cele mai mici cu energia și mai ales, asigurarea surselor și securitatea alimentarii cu energie. În mod real, nimănui nu-i place să fie dependent energetic de vecinul lui sau oricine altcineva. Însă, „văicărelile” autorităților noastre astă-vară, cum că Austria n-a vrut să lase energie ieftină să vină în România și că trebuie să ne interconectăm și mai mult, sunt ridicole. Asta reliefează încă odată, neînțelegerea sensului de „piață de electricitate” (care nu există deocamdată la nivel UE) și „cuplarea/interconectarea piețelor” (adica Market Coupling, care este cu totul și cu totul altceva: voi reveni asupra acestui aspect tratat pe larg in EUROPEAN ELECTRICITY MARKET COUPLING, Technologies, Economics and Politics, A Practitioners Guide).

(N.A. a se obseva integrarea în energie a notiunilor – Tehnologie-Economie-Politică)

4. Să analizăm atent „balanța” energetică-financiară a României în 2025.

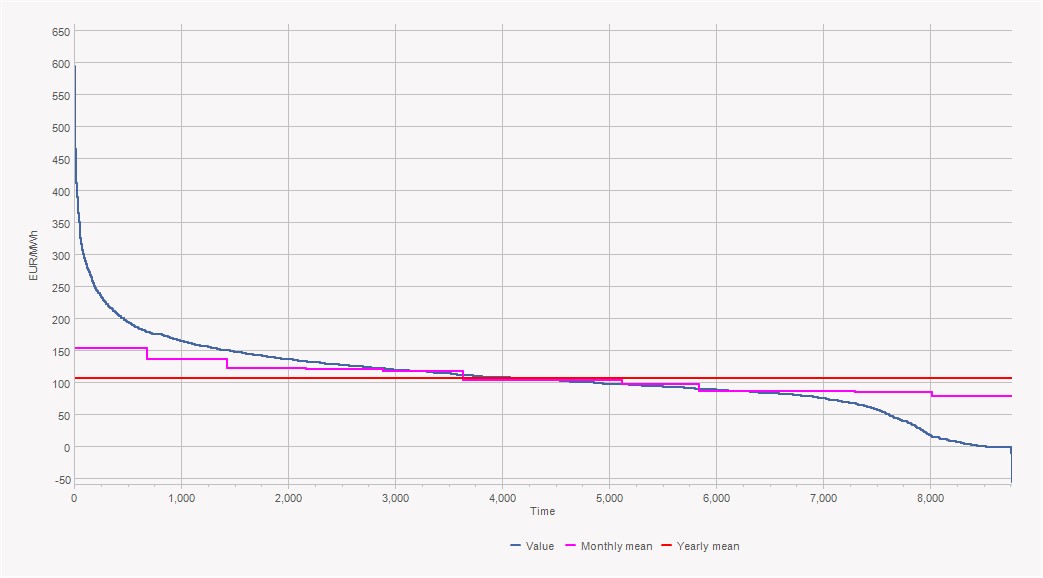

Pentru calculul exact al balanței energetice-financiare, s-au folosit, Datele anuale (orare) ale prețurilor PZU (Piața pe Ziua Urmatoare) și Soldul orar (Import-Export), de asemenea sub fomă de Curbe Clasate:

Fig. 4. PZU

Fig. 5. Soldul Import-Export (Importul de cca. 3000 MW, deja este 1/3 din puterea maximă de 9000 MW.

De ce ne-ar mai trebui interconectari mai multe? Poate mai multe doar cu R. Moldova.

Din grafic, se poate estima deja un necesar de capacitate de stocare de min. 1000 MW și producție min. 2000 MW ca fiind necesare astăzi, însă, acestea depinzând de evoluția consumului în viitor!

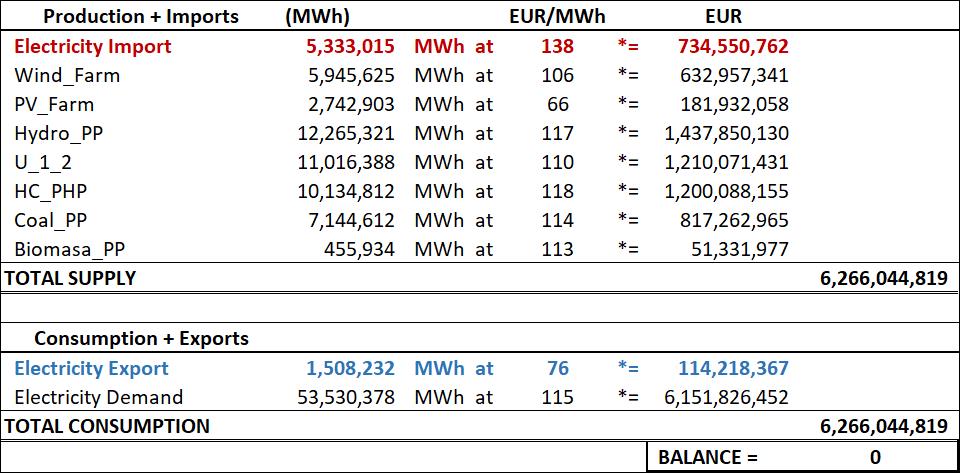

Transpunerea balanței tehnice din Fig. 3 cu mix-ul de producții orare pe tehnologii, PZU orar, într-o balanță financiară este prezentată mai jos in Fig. 6.

Fig. 6

Deci, interpretarea celor de mai sus ne arata că fiecare producator dispecerizabil din SEN, a fost platit pe piața PZU (care este dominantă în România) pentru producția „ofertată” cu prețurile de mai sus. Este interesant de interpretat aceste cifre raportate la media anuala PZU de la Fig. 4, respectiv 108,25 EUR/MWh

Cifrele acestei balanțe financiare, ne arată următoarele realități crude:

Fig. 7 Fig. 8

- Nici vorbă de vreun „hub energetic zonal” (importuri de 3,5 ori mai mari decât exporturi = DEZECHILIBRU)

- Prețuri de import mai mari cu 81% decât exporturile = DEZECHILIBRU FINANCIAR

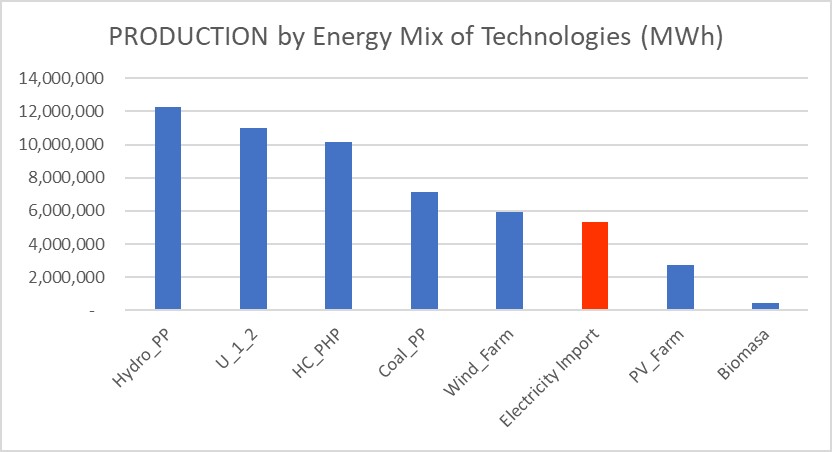

Fig. 9 Structura producției

Constatări:

- Cei mai mari producători: în ordine- Hidro, Nuclear, Hidrocarburi

- Cărbunele, cel mult hulit și detestat, dar vital, pentru echilibru, abia pe locul 4, cu o producție semnificativ mai mică

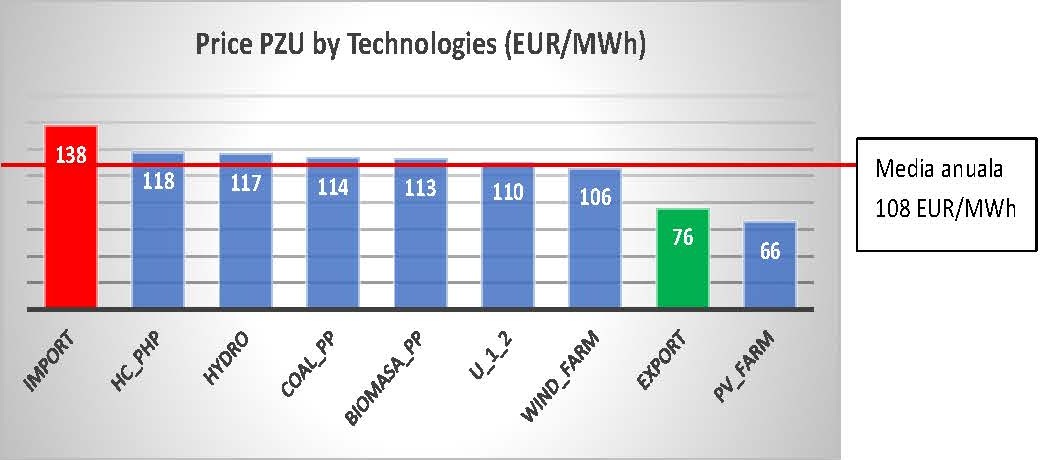

Fig. 10 Prețurile energiei produse („inima” problemelor)

Constatări relevante și un larg câmp de înțelegere de ce plătim atât de mult pentru energia electrică:

- „prețul marginal” este dat de Importuri, nu de cine stie ce „competiție” internă.

- În consecință, toți marii producători din România, s-au „aliniat” la nivelul peste 108 EUR/MWh, media anuală a PZU demonstrată în Fig. 4-PZU de mai sus.

- „prețul marginal” în România este stabilit de gaz, urmat de hidro (!) și abia pe locul 3-4, Cărbunele (cel mai interesant este faptul că Hidro este printre promotorii și marii beneficiari ai modelului de piață actual – marginal pricing system).

- se poate estima nivelul de profituri realizate, de niste active amortizate (construite în comunism și exploatate în capitalism) în care costurile reale (neștiute, cu management, consilii de administratie/supraveghere, și reparații cu tot-dacă s-au făcut), sunt raportate la veniturile realizate din aceste prețuri.

- În România demult problema costurilor și eficienței nu se mai pune. Funcționeaza fetișul ca „piața rezolvă totul” – investiții, preturi, etc. Nu rezolvă nimic după ce vedem din cele de mai sus.

- Un alt punct de vedere care ar putea rezulta este acela că, dacă toți acești producători de stat sunt „aliniați” la același preț prin „competiție” după cum s-a văzut, n-ar fi mai bine sa fie comasați într-o singură companie care să fie reglementată/guvernată comercial corporatist? ce rost mai are are sa „mimăm o falsă competiție” între hidro și cărbune, nuclear și gaze în loc să-i integrăm pe toti, „dacă tot vorbesc toți aceeași limbă”.

- În aceeasi logică, ar rezulta ca nici nu mai are importanță ce construim – SMR-uri cu 5 mil. EUR/MW, sau CCGT cu 1 mil. EUR/MW sau PV cu 0,4 mil. EUR/MW că tot același lucru ar fi… dacă pretul este, să zicem pentru toti, tot 110 EUR/MWh?!…. TOTAL GREȘIT !… și vom vedea de ce exact aceasta abordare ne duce (și ea, alături de cele de mai sus) la costuri, implicit prețuri mari pe termen lung.

5. Lipsa competențelor de macro-management energetic: cauza principală a situației actuale

În ultimii 15 ani, România a mers în domeniul energetic dintr-o inerție (capacități excedentare pe fondul scăderii consumurilor din diferite cauze, dându-ne falsa impresie a vreunui „hub energetic”) și mai ales din lipsa unor proceduri și metode de management macro-energetic. Singurele direcții orientative au fost date de Directivele / Planurile / Recomandarile Comisiei Europene, acestea fiind „bibliile” managementului de la noi, ignorând (sau neștiind cum) faptul statuat că (citez din TFUE) „The sovereign decision of EU Member States to establish their own energy strategy, including their choice of energy sources and the general structure of their energy supply, is explicitly stated in Article 194(2) of the Treaty on the Functioning of the European Union (TFEU)…. Article 194 TFEU – ….„Nevertheless, each Member State maintains its right to determine the conditions for exploiting its energy resources, its choice between different energy sources and the general structure of its energy supply” (Article 194(2) TFEU).

„Article 194(2) TFEU echoes the principle of permanent sovereignty over natural resources which is fundamental in international law and reflects Member States’ need to maintain independent policy control over sectors with strong connections to national security.”

Zilele trecute, am asistat la emisiunea „In fața ta” la TV-Digi 24, interviu cu economistul Andrei Caramitru care mentiona, oarecum justificat, că energia ar fi printre lucrurile care ar interesa și atrage SUA în zonă (asta apropos si de „diplomația energetică”).

Problema este, cum spuneam mai sus – resursele și, mai ales starea sectorului energie in România, care, este mult mai bine cunoscuta de americani decit de noi! Ideea era ca in actualele vremuri, SUA vor sa discute cu tări puternice conduse de lideri puternici, iar in zona, România nu mai este relevantă, cum vom vedea mai departe.

Revenind la nivel practic, cele de mai sus se reflectă în definirea și respectarea unei Strategii politice-economice-energetice construită principial pe o ordine secvențială.

6.Disfuncționalitățile actuale ale macro-managementului energiei în România

Așa cum am menționat anterior, Proiectia în viitor a Curbei Clasate (Fig. 3), este însăși Strategia Energetică.

Însă, modul de abordare a sistemului trebuie să fie integrat, cu toate resursele și tehnologiile, bazate pe necesitățile României, prezente și mai ales, viitoare.

Deci, lipsesc, nefiind abordate corespunzător, următoarele elemente principale:

- Sursa de energie HC (Hidrocarburi) și tehnologiile aferente trebuie defalcate în:

- Centrale de Cogenerare pentru încălziri centralizate. Capacitățile electrice sunt în jur de 1900 MW (termic aprox. triplu) și, deși se adresează unei alte piețe (energia termică), impactul asupra pieței de electricitate este enorm. Nu mai intru in detalii tehnice, insa, inclusiv Regulamentele UE recomanda integrarea piețelor de electricitate și caldura (simplul fapt ca stocarea termica (inexistentă în România!), permite funcționarea VPP (Virtual Power Plant) cu funcții de stocare energie electrică, este extrem de importantă. Un VPP ideal este dat de „tandemul” CHP+EHP (Electric Heat Pump), in care electricitatea din CHP actioneaza EHP. Când pretul electricității este mic (exces de energie), EHP furnizează energie termică, iar când pretul electricitatii este mare, CHP furnizeaza energie electrica si termică, tot sistemul fiind trecut prin capacitati de stocare energie termica pentru încălziri. Conceptul poate reduce costurile cu energia termică si electrică cu cca. 30-40%.

- Centrale CCGT (Ciclu Combinat – gen Petrobrazi), destinate numai electricității.

- Sursa de energie hidro și categoriile de hidrocentrale producatoare trebuie defalcate:

- Centrale „pe firul apei” – ex. Portile de Fier, care trebuie să producă „în bază”, pentru ca pentru asta au și fost proiectate.

- Centrale „cu baraje și lacuri de acumulare” – functionare intermitenta / reglaj / stocare termen lung, etc.

- Nu este analizat deloc impactul stocarii in CHEAP (centrale hidro acumulare pompare) sau BESS (baterii electrice stocare).

- Este neglijat cvasicomplet impactul dezvoltarii Bioeconomiei – Bioenergiei – Biocombustibililor asupra sectorului energie, adică, exact sursa și centralele pe biomasa / bioenergie, care nu sunt vizibile în Balanță. Comunicarea C.E. nr. (2025) 960 final, din 27.11.2025, subliniază importanța strategică a dezvoltarii unei Bioeconomii competitive și sustenabile, aceasta fiind oportunitatea strategică a secolului XXI (Iar România are printre cele mai mari posibilități de dezvoltare in acest domeniu, prin prisma potențialului agricol si forestier). Mercosur este o oportunitate si în acest sens.

Aceasta directie strategica pentru România poate fi rezumată in comparatia de mai jos:

Componenta ENERGIE din aceasta industrie, in condițiile României se ridică la un potențial de cel puțin 4000 MWe realizabil in 10 ani și peste triplu dpdv termic.

In plus, ca „tema pentru Diplomatia energetica”: cum SUA sunt liderul mondial de necontestat in domeniul bioenergie, biocombustibililor, etc, acest domeniu poate fi un punct comun de cooperare, in loc sa ne umplem de eoliene si PV-uri (pe care, oricum, nu le producem în țara noastră). Însă, dezvoltarea Bioeconomiei în concept de Economie circulara, (apa hidro, hrană și energie… parcă am mai auzit astea) conduc la dezvoltarea unor industrii cum ar fi: biofood, bioenergie, bio-farmacy, bio-feed for cattle, bio-fuels, biomethanol, bioethilene for petrochemicals, etc.

Mercosur, biorafinarii, bioeconomie si bioenergie, adică, exact sursa si centralele pe biomasa si bioenergie, care nu sunt vizibile in Balanța.

7.Citeva elemente ca „Food for thought” pentru „Diplomația Energetică” a României

In contextul integrării fizice a sistemelor energetice, un text de lege important este Alocarea de Capacități si Managementul Congestiilor (Reg. 2015/1222).

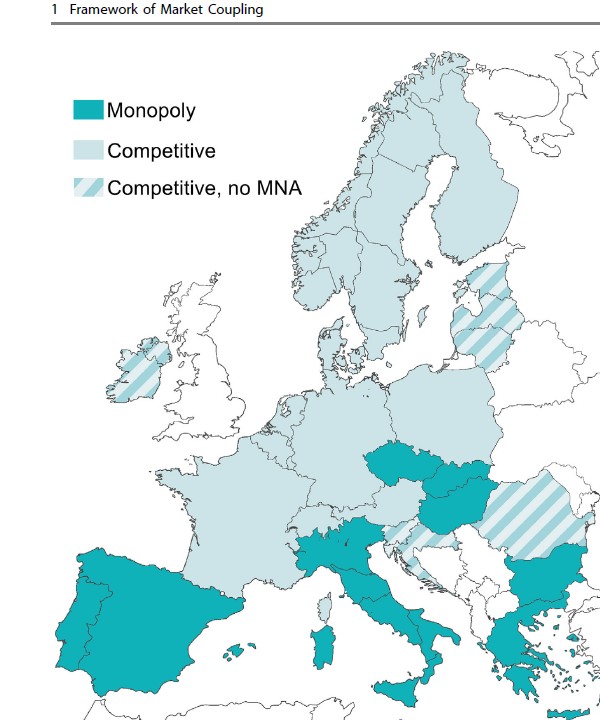

Este interesant de reflectat cum România este „cea mai market oriented”, fiind la intersectia dintre statele CEE: – monopoluri, la Vest si statele CEE – alte monopoluri la sud. (no MNA = not yet Multi-NEMO Arrangements, adica, Nominated Energy Market Operators, cu „pașaport” ar putea opera in piața).

România fiind, din păcate, cei mai „avansați” în creerea / cuplarea „piețelor”, evident vin si „monopolurile” vecine din Austria, Ungaria (MVM), Italia (Enel) și Grecia (PPC) și se „stabilesc” in piața noastră.

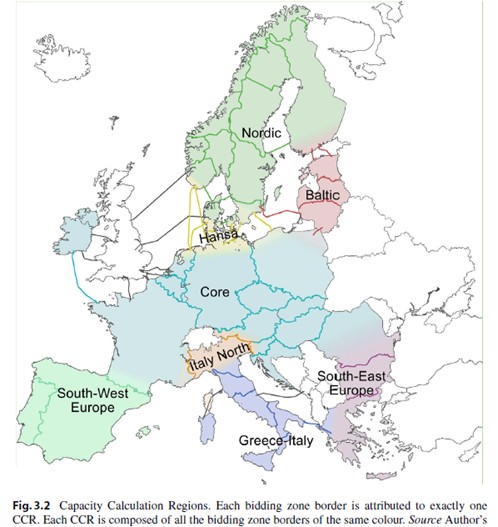

- Iar „împărțirea” teritoriilor (pieței), descrisă in fig. 3.2 din partea dreaptă, se face între urmașii Imperiului Austro-Ungar (culoare bleu Transilvania) și urmașii Imperiului Otoman (culoare roz, sudul României).

- Deci, tendința de crestere a importurilor și scadere a producției interne a României trebuie sa se accentueze in viitor, pentru a pemite livrari cit mai mari din Vest si Sud, evident, cu cresterea interconectarilor la 8000 MW cât s-a vehiculat de ceva timp prin „piață”.

- Poziția ideală a României la confluența / interconectarea pietelor, nu trebuie valorificata, ca nu cumva chiar să devenim vreun „hub energetic”.

De ce discutăm aceste elemente?

Pentru că, se discuta foarte mult (și s-au și decis multe) despre Markets Coupling in EU. Problema este foarte complexa din punct de vedere tehnic, economic si politic. Nu are sens sa dezbatem aceasta acum ci doar sa semnalez ca „market coupling” nu aduce numai beneficii ci, are si o multime de dezavantaje (Cost/Benefits !?).

Ma opresc asupra dezavantajelor economice si politice (cele tehnice sunt o listă lungă):

- Probleme legate de suveranitatea natională (încrederea ca fluxurile tale de energie sunt decise de altcineva, altundeva).

- Mari riscuri de distributie diferentiata de beneficii si costuri (renunti la binele tau pentru binele comun).

- Politicile nationale divergente (protectie sociala, plafonari, subventii, etc.).

- Criterii necunoscute de atragere de investiții (cine decide, cum decide, unde decide ?!).

- Mari posibilități de manipulare a pieței.

In teoria economica, toate sunt bune când piața merge perfect!

CÂND A FUNCTIONAT VREODATA O PIAȚA PERFECT?

Cele de mai sus, se încadreaza într-o alta problema si mai mare: se vorbeste despre „federalizarea UE”, dar, întrebarea este, ce fel de federalizare? ca SUA – care e o uniune de state, ca Rusia, etc.?

Si din acest punct de vedere sunt mari deosebiri: Statele Unite folosesc in „market coupling” sistemul nodal de interconectare a piețelor, ca baza pe pretul in noduri electrice, pe când UE ar vrea sa foloseasca sistemul zonal, dupa cum s-a văzut mai sus.

CUM E BINE ?… sa vedem ce zice „diplomația noastra energetică”, prin conceptul Cost/Benefits!

8.Planurile energetice pe termen mediu ale coalitiilor si guvernelor incompetente aflate vremelnic la putere, în lipsa unei Strategii Energetice

Foarte pe scurt, citez din proiectul de lege privind aprobarea Ordonanţei de urgenţă a Guvemului pentru modificarea şi completarea unor acte nomative în domeniul energiei, pe care îl supunem Parlamentului spre adoptare (Noiembrie 2025, ca urmare a notificarii CE de infringement pentru non-transpunerea în legislatia românească a unor prevederi ref. energia regenerabilă). Ce prevad planurile Guvernului, scrise foarte clar în proiectul de lege la Cap. 2.3. Schimbari preconizate:

- „La nivelul anului 2035, capacitatea totala instalata de producere a energiei electrice in România va fi de 41 GW (față de 19,3 GW in 2022), din care 31,2 GW vor proveni din surse regenerabile. Astfel, in România, vor functiona centrale solare cu o capacitate de 14,8 GW, centrale eoliene cu o capacitate de 9,1 GW și centrale hidro de 6,9 GW.” (N.A.: îndemn orice cititor sa revină la Fig. 3 – Curba Clasata a Consumului in România 2025 și sa incerce, ca la lego, să-și imagineze si să atașeze 24.000 MW eoliene si solare, cu acelasi profil ca in Curba clasata, pe aceeași curba clasata. Nu mai menționez ca acest „scenariu de coșmar” ar presupune, cel putin dublarea consumului până în 2035 (următorii 9 ani), dar, nu se stie cum!?

- „De asemenea, obiectivul României este de a construi pîna in 2030, reactoare SMR cu o capacitate de 462 MW.” (N.A. adica în următorii 4 ani vom avea în funcțiune SMR-uri!?)

- „In același timp, România intenționează să construiască și 2 noi unitati la CNE Cernavoda (3 și 4) de 1400 MW, pina in 2031 si 2032 și să finalizeze retehnologizarea U-1 pina in 2029.”

- „In plus, tot pînă in 2030, se vor construi noi centrale electrice pe gaze CCGT cu o capacitate totala de 2,6 GW.” (N.A. din nou, indemn cititorii sa facă un exercițiu de a include cumva, dacă pot, inca 4000 MW, nucleare si gaze, pe Curba Clasata de Consum)

- „Totodata, pentru a asigura adecvanța sistemului energetic național, PNIESC actualizat stabilește ca obiectiv, o capacitate totala de stocare a energiei electrice de cel putin 2000 MW pina in 2030, in baterii electrice si hidrocentrale cu acumulare prin pompaj.”

- „Pînă în 2030, este vizată construirea de noi centrale de cogenerare (CHP pe gaze cu capacitatea de 900 MW și pompe de căldura care să acopere 25% din cererea de căldura. La nivelul anului 2030, PNIESC stabilește o țintă de 1 GW pompe de caldura in sectorul rezidential.” (N.A. – nu este specificat MWe sau MWt la pompele de caldura).

- Incheierea apoteotică a planului guvernamental este ca „Previziunile privind consumul de energie primara indica o scadere de 9% in 2035 fața de 2022.”

Acestea sunt planurile și reperele României pentru următorii 10 ani.

Pe astfel de date, nu se poate construi nici un fel de diplomație energetică.

Ceea ce scriu autoritățile in „planurile” de viitor nu este credibil și mai mult dăunează (subliniez foarte clar ca „planurile” – fie ele de tip PNIESC, sau RePOWER, sau PNAER, sau orice altceva, nu reprezintă deloc vreo Strategie Energetica, în adevaratul sens al cuvântului, întocmită după standardele specifice industriei!).

Mai jos, se regasește istoricul ultimilor 35 de ani și tehnic și este imposibil financiar, ca România sa-și mai mult decât dubleze consumul și să realizeze investiții de zeci de miliarde EUR în următorii 10 ani, pentru acoperirea acestuia.

Concluzia obiectivă: sa ne pregatim pentru vremuri cu preturi la energie peste 130 EUR/MWh, atât timp cât nu se adoptă mecanismele de planificare tip IRLCP (Integrated Resources Least Cost Plans) și tandemul LRMC (Long Run Marginal Cost) si SRMC (Short Run Marginal Cost) pentru sistemul de energie.

Dragostin Catalin

mda

1. US nu are nevoie de petrolul venezuelean care este foarte vascos si necesita diluarea ci doar a dorit sa elimine o parghie de control a chinezilor si rusilor in proximitate. Pretul e dictat in ptimul rand de rezerve si in al doilea rand de cartelul arab, productia se poate scala. Americanii au dorit doar parghia de control, din cauza asta nici nu se inghesuie sa scoata ceva de acolo.

2. Spui despre „capacitatile nistre de productie”, dar de ce nu spui si ce aveam? in 1989 productia nostra a fost de 75,8 TWh, dar care era obtinuta 32% din carbune, 50% din gaz sau pacura si restul 18% hidro.

3. Era un mix foarte prost, datorita puterii calorice reduse 1700 kcal/kg, carbunele romanesc genera energie mai scumpa fata de cel polonez 2000 kcal/kg sau german 2300 kcal/kg. Daca adaugam si tehnologia veche si extrem de uzata fizic, randamentul arderii in centralele romanesti era cam 1/2 fata de cele germane si 2/3 din cele poneze.

Practic eram in pierdere.

4. Deci baza productiei era pacura din titei si gazul natural. Gazul azi este ars de populatie in orase si sate, atunci oamenii se incalzeau cu ce gaseau sau bagau frig. Pacura provenea in mare parte dupa rafinarea petrolului importat. Dupa rafinare exportam benzina, motorina si alti compusi rafinati, iar pacura era arsa pentru abur. Ai spune ca era un deal bun, dar toata aceasta afacere cu import de petrol, rafinare si export din inima Europei era paguboasa de la un cap la altul, evident ca nu puteai concura americanul.care avea rafinaria pe malul marii in Kuwait sau Irak.

Deci, tragand linie,toata acea „industrie” dupa care le curg unora mucii era o pierdere de la un cap la altul. Nu ai ce face cu o termocentrala in fostul bazin minier si nici sa importi gaz si sa-l duci acolo nu e viabil pe termen lung. Germanii au fix aceiasi dilema azi. Solutia este energia atomica, sa pui reactoare mici in fostele centrale pe carbune. Dar tehnologia este la inceput si dupa cum vezi se gasesc unii sa-i puna bete in roti.

Deci, chiar daca nu ne plac politrucii astia, dar in realitate nici nu au avut prea multe parghii. Puteau investi in CN Cernavoda, dar au preferat sa puna borduri si morcovi pe strazi pustii. Aici sunt vinovati, dar cam atat. Azi este contract semnat si am inteles ca deja se lucreaza, deci pare ca se misca.

1. Pe coasta Golfului Mexic sunt rafinării concepute special ptr petrol greu(apropo,și ăla texan sau din Golf e apropiat ca vâscozitate) . Și mai este ceva.Venezuela e pe primul loc la rezerve dovedite de petrol. USA, la actualul ritm de exploatare,mai are rezerve ptr 8 max. 10 ani. Așa că le cam arde buza după zăcăminte ptr viitor. Eu unul,sper să facă mișcarea fatală cu eschimoșii. Să se aleagă praful de NATO și să fie SUA contra restul lumii. Și doctrina MAGA să se transforme în MASA(make America shit again)!!!

https://www.rangerminerals.com/report-america-has-up-to-227-years-of-oil-gas-remaining/

de unde aiureala asta cu US ca mai are rezerve pentru 8 max 10 ani? 🙂

https://www.rumaniamilitary.ro/bilantul-energetic-al-romaniei-2025-venezuela-gate-rasa asepere-pentru-romania-si-diplomatia-noastra-energetica#commen Asa se spunea si prin 1970 , ca mai este petrol pentru 20-25 de ani si sa vezi surpriza ca dupa 50 de ani inca mai este . Tot timpul se descopera zacaminte noi .

La figura 10 pare ca ati pus acelasi grafic ca la figura 9 (cel cu structura productiei in locul celui cu preturile). Daca se poate rectifica, pe mine chiar m-ar interesa sa vad graficul cu preturile.

In rest, felicitari, articol foarte interesant.

Scuze, s-a rezolvat.

Mulțumim de efort pentru acest articol. Raportat la prețul de consum energie electrică pentru cetățeni e un jaf și statul câstigă banii din aceste taxe pe spatele românilor. Nu avem o politică de securitate și de apărare energetică eficientă, am vândut aproape tot și primim redevențe mici raportat la finanțele marilor firme ce exploatează resurse naturale ale țării. Acordăm curent electric aproape gratuit RM pe motiv că ne sunt frații și vai cei care trăiesc în România sunt bogați și puternici și să plătim taxe impozite să trăim cu un cost al vieți cu niste salari mici raportate la prețurile actuale. Avem nevoie de o reforme structurale, avem nevoie de mai multă energie verde ,Oltenia ar putea produce mai multă energie verde,dar cine și când va investi. Că statul român doar mamă e la cei care sunt sistemul bugetar. Trump se visează un mare lider colonial și că are dreptul a cere orice .

sef, investitiile au nevoie de bani, iar Statul face bani banii din taxarea muncii, a tranzactiilor comerciale si a proprietatii.

Acum ca ai aflat de unde vin banii la buget, ia pune tu deștu si vezi de unde iei mai mult ca sa bagi bani si in investitii, asta pe langa ratele si creditele cu care ne-a inrobit pe generatii guvernarea lui Marcel. Asta nu intelege nimeni, Statul = taxe, nu exista povesti cu zane.

Vrei business, lasa din mana domeniile si atrage investitii private romane sau straine, dar in neocomunism boboru geme sa fie „al nostru”, fara sa inteleaga ca de regula e proprietar pe o gaura in care baga fiecare bani. Ti-ai gandit vreodata daca in locul Digi era o firma de stat capusata la greu, cam ce pret si banda avea azi internetul?

Si acum realitatea:

– 85% din energia electrica e produsa in firmele controlate de stat, dupa care, statul mai ia aprox 60 %taxe. Deci privatii aia ” care ne saracesc” iau 6% din cat platim ca tarif final energie.

– in vremea sugeranismului dinainte de 89, cand totul era „al nostru” 1 kwh era 0.65 si aveai o cota de 20/30kwh, ce era depasit cu 5% trecea la 1 leu, sub 10% 2 lei si de depasea 10% era 3 lei si riscai sa-l taie. Salariul unui „om al muncii” era de 2600 lei.

Azi ai 1,3 lei pe kwh si sal mediu muncitor de 4500 lei.

– benzina sugeranista era in 1989 era 9 lei/ litru, azi e 7,3/ litru.

Pot continua mai mult. Incetati sa mai credeti toata tampeniile, in Romania ar trebui sa punem in constitutie ca Statul nu trebuie sa detina societati. Si in „iepoca” cismarului si analfabetei dar si acum este si a fost aceiasi pierdere colosala acoperita de catre de populatie.

@Cipri

„Acordăm curent electric aproape gratuit RM pe motiv că ne sunt frații și vai cei care trăiesc în România sunt bogați și puternici și să plătim taxe impozite să trăim cu un cost al vieți cu niste salari mici raportate la prețurile actuale.”

Frâțică, mai informează-te și din alte surse, nu numai de pe pikpok. Moldovenii cumpără energie la prețul pieței, nu-l dă nimeni gratuit. Dă o căutare pe net și vezi prețurile pe care le plătesc moldovenii.

Părerea mea, hâc…

toata populatia din Republica Moldova traieste in Romania si toti sunt bogati ? toti cei 2.5 milioane de locuitori ?

si da, ne sunt frati (frati nu ‘fratii’ cum ai scris tu)

bine, sunt fratii nostri nu ai tai, tu probabil scrii de undeva din transnistria sau din ambasada orceasca de la Bucuresti.

„Avem nevoie de o reforme structurale”

„Că statul român doar mamă e la cei care sunt sistemul bugetar”

” Trump se visează un mare lider colonial și că are dreptul a cere orice .”

miroase a scris de troll ciolovec, betivane, ai baut prea mult samagon.

Lasand la o parte rusnacii adusi taristi si de sovietici pe bucata noastra de pamant, acei oameni sunt fratii nostri.

Este un pret prea mic pe care Romania il plateste pentru romanii din Republica Moldova, oricat de mare ar fi ajutorul.

––––––––––––––––––––––––––

Mi se pare halucinant cu sosocarii si auristii urla despre cetatenii de etnie romana din Ucraina si in acelasi timp is impotriva acordarii de orice ajutor romanilor din Republica Moldova, atat de ticalosi sunt acesti tradatori imputiti

Ce va rupeti capul cu date amanuntite?

In caz de deficit in domeniul energie e nevoie de multiplicatia surselor. Bulgaria e legata deja cu Ro la

gaze ?

Toate astea pana in sfarsit vor incepe cu consumul din MN.

„Bulgaria e legata deja cu Ro la

gaze?” Da, este. Țeava e destul de mică, de vreo 1,5 mld mc, dar suficientă și există: conexiunea e modernă și funcțională, de ani buni.

Interconectările transfrontaliere au fost realizate – și finanțate – mulțumită insistențelor Uniunii Europene, trebuie precizat. Și de gaze și cele de electricitate.

Cu East Med cum mai stați, Dov? 🙂 Vă mișcați, sau eterna cârâială cu partenerii vă răpește tot timpul? 🙂

Well, well, intre timp noi vindem gaze la Egypt, Iordania,

Liban via Egypt cand teava catre Cipru e in asteptare.

Ramane de vazut fc asta depinde de americani care au

mijloacele.

Turcia e un mare obstacol precum vad eu, dar e si obstacol

la toate in EU, numai ca voi nu prea vedeti asta orbiti de

preturi de dumping la marfa industriala si la mijloace

militare, armament, OPV , etc… Dupa parerea mea turcii

au sa va dea si voua in nas ca de obisnuit la otomani

cu sultanu in frunte. Fii atent sj ai sa vezi….eu personal

nu va urez asta. ☺️

@Dov

Turcia este unde este pe hartă nu din cauza românilor, dar noi nu putem ignora geografia.

Fapt este că Turcia controlează și de facto și de jure strâmtorile, este singura țară din bazinul Mării Negre cu o flotă care să merite menționată, SUA are o politică… ciudată (ca sa fiu elegant) față de ruși, iar voința și putința vest-europenilor are multe semne de întrebare.

Ca urmare România pur și simplu este nevoită să țină Turcia aproape.

Realism, nimic altceva.

Ce stramtori ? La balta neagra nu au stramtorile aproape

nici o importanta. Toate bunurile pot s o ocoleasca.

Dunarea merge numai in jos ? Trenuri n au marfa?

Conductele au nevoie de stramtori ?

Ala sultanu ii readuce la salvari si reface islamul radical,

asta i turcia.

@Dov

Strâmtorile nu au nici o importanță?! :-))))))))))

Află atunci că Bosforul este una din cele mai aglomerate strâmtori din lume, fiind tranzitată anual de 40.000 – 50.000 de nave, adică peste 130 pe zi.

Ținând cont că o singură navă cargo poate duce echivalentul a aprox. 50 – 60 de trenuri (sau 300 de tiruri) asta înseamnă în medie 2.250.000 de trenuri anual (sau 675 de milioane de tiruri).

Nu există nicăieri în lume, și cu atât mai puțin în țările din zonă, infrastructură feroviară sau rutieră capabilă să preia valorile astea.

Nici nu mai vorbesc de costuri, care sunt exponențial mai mari pentru transportul terestru!

Noi nu depindem energetic de turci, deci conductele n-au nici o relevanță. Noi avem nevoie de ei economic și din motive de securitate.

Ce face Erdogan cu musulmanismul în țara lui e treaba lui; dacă n-au reușit ei să ne musulmanizeze în 500 de ani vasalitate, mă indoiesc că vor reuși acum. Dar dacă va fi nevoie să ne batem iar cu turcii, o vom face, deocamdată rușii sunt mult mai periculoși pentru noi.

Ca și englezii, nici noi nu avem dușmani permanenți, doar interese permanente. 😀

Permite o detaliere, Secundus: „Noi nu depindem energetic de turci, deci conductele n-au nici o relevanță”.

10-15% din gazul necesar RO e teoretic azer; nu știu eu exact de care, dar o parte vine pe o rută sudică, transportat de TR. Așadar, dimpotrivă, noi depindem energetic de turci. In plus, avem nevoie de turci pentru a securiza exploatările din MN, cu care dealtfel ne și învecinăm în ZEE – deci iar depindem de turci…

Eheee, dacă ai lu’ Dragnea nu alungau Exxon era altă socoteală…

Uite aici inceputul

https://www.reuters.com/business/energy/new-400-million-israel-cyprus-gas-pipeline-awaiting-government-approvals-2025-11-04/

Ieri a fost semnat acordul cu Cipru in legatura cu foraje

la Aphrodite si de acolo conducta la Cipru, Grecia.

https://www.ekathimerini.com/economy/energy/1292713/cyprus-israel-deal-on-aphrodite-ishai-gas-field-in-final-stage/

Nu, Dov. 🙂 Tu argumentezi greșit cu aceste link-uri privind doar o afacere bilaterală Israel-Cipru – asta nu nu pare să aibă legătură cu magistrala energetică East Med, care dealtfel are ca scop transmiterea în Europa a 20 de mmc – via Cipru, Grecia, Italia; din zacamintele Leviathan, Aphrodyte și Zohr (deci Israel+Cipru+Egipt) și nu doar 1 (un) mmc vândut de Israel în Cipru…

pacar de efortul pus in articol, ne impiedicam in ideologie si lipsa de cunoastere a istoriei.

a punctat @ADR foarte bine niste aspecte, de unde venim, nu mai adaug si eu ca e f clar rezumat.

o sa punctez insa niste neadevaruri strecurate din nestiinta sau altceva in articol:

– „ce ne facem cu reglementările siturilor arheologice și de mediu care ne împiedică să construim obiective energetice?”

pana acum reglementarile de mediu sau arheologice n-au oprit nici un santier, fiind vorba tot de infrastructura cu acelasi impact:

https://stirileprotv.ro/stiri/actualitate/descoperiri-si-vestigii-arheologice-bordeie-si-unelte-din-neolitic-gasite-in-calea-autostrazii-0-ce-inseamna-asta.html

12 situri pe Sibiu Pitesti, in unele sectiuni se vor finaliza chiar mai repede lucrarile

https://stirileprotv.ro/stiri/actualitate/descoperiri-si-vestigii-arheologice-bordeie-si-unelte-din-neolitic-gasite-in-calea-autostrazii-0-ce-inseamna-asta.html

pe A0 Bucuresti e aceeasi situatie, s-au descoperit situri, nici o intarziere din aceasta cauza

https://economedia.ro/autostrada-a6-filiasi-lugoj-se-fac-investigatii-arheologice-pentru-studiul-de-fezabilitate.html

nici aici nici o intaziere si lisa poate continua cu zona Biharia, A8 etc.

in materie de mediu exista unele proiecte care au avut intarzieri, ironic chiar unele de energie regenerabila, atat de nociva potrivit autorului, ca asta:

https://www.g4media.ro/parc-fotovoltaic-de-800-de-milioane-de-euro-blocat-de-un-proces-intentat-de-o-asociatie-neguvernamentala-de-protectie-a-mediului-terenul-este-intr-o-arie-naturala-protejata-este-sit-natur.html si as mai enumera A10, A3, Lugoj-Deva si situatii in care costurile cresc masiv insa nu e admisibil ca administratia din Romania sa elibereze un document pe mediu in 2 ani cand in legislatie e prevazut 90 de zile. In plus legislatia s-a modificat acolo unde a fost scrisa prost:

https://www.economica.net/cuc-ong-urile-de-mediu-boicoteaza-constructia-de-autostrazi-daca-vor-sa-si-faca-imagine-sa-se-duca-in-alta-tara_166758.html

eu inteleg ca ce facem noi cu sectorul energetic nu e tocmai optim dar cred ca am trecut de momentul drobului de sare

România nu e victima a UE si a altor tari (Austria, Ungaria), cauza este ca guvernele romanesti succesive au esuat sa investeasc in capacitati noi intre 2010-2022, inchizand 7.000 MW pe carbune/gaz fara inlocuire, cpacitati oricum foarte vechi tehnologic, costisitoare si poluante. Fara regenerabile am fi fost intr-o situatie mult mai proasta, asa macar mai facem ceva, basca prosumatorii, norocul tarii ca avem destui cetateni cu initiativa si-s bani europeni la mijloc altfel am fi dus-o mult mai prost.

De fapt e un fail masiv al intregii industrii si al unei scoli de gandire adaptata la ineptia politicianului roman. Se invoca de catre autor art. 194(2) TFUE despre suveranitatea asupra resurselor energetice dar Romania nu exploateaza resursele proprii:

– Neptun Deep: in intarziere, nu este operational,sa ne aducem aminte de circul lui Dragnea care ne-a tinut pe loc ani de zile

– SMR si Cernavoda 3-4: in planificare, cred ca la un reactor la Cernavoda se lucreaza dar prea incep, prea putin. cu SMR-ul, in loc sa incercam sa investim sa miscam ceva, cum stranuta cineva in US un articol pe tema cum se mai pune o talpa si aici la derularea proiectului

– Bioenergie/biomasa: autorul susține dezvoltarea (corect), dar volumul realist de 4.000 MWe în 10 ani este extrem de optimist fara politici concrete si un asemenea volum nu se regaseste in alte state pentru a putea vedea daca chiar este viabil.

Piața libera are limitele ei dar sa sugerezi ca toti producatorii de stat ar trebui integrați intr-o singura companie reglementata pe suveranitatea nationala si eficienta in situatia in care monopolurile de stat au condus in trecut la ineficienta masiva. Problema nu e piata libera per se, ci absenta planificarii strategice de capacitate (IRLCP – Integrated Resource Least Cost Planning), pe care autorul o mentioneaza la final dar fara detalii de implementare.

Dimpotriva, daca ar fi sa observam cine a avut succes dpdv economic atunci nu avem cum sa nu observam performantele comerciale ale Hidroelectrica dupa semi-privatizarea prin care a trecut si faptul ca se comporta mult mai bine cu un management mai aproape de realitatile pietei si mai departe de planificarea complet deficitara a statului roman. Poate nu place ca se doreste diversificarea portofoliului de la hidro si spre unele regenerabile si intrarea pe piete straine dar succesul comercial si faptul ca poate atrage capital de investitii mai usor nu poate fi negat. Avem in Hidroelectrica un model de succes si cred ca ar fi bine sa-l dezvoltam.

Pot fi discutate comasari, de pilda Hidroelectrica sa ia jumate din Romgaz si Nuclearelectrica cealalta jumatate sa ai 2 companii romanesti in domeniu, cu conditia ca sa aiba drumul lor spre o privatizare cat mai mare, nu cu jumatati de masura, dar ideea ca piata e nasoala si monopolul si managementul de stat pot suplini lipsa de coerenta a politicului e un argument cel putin contradictoriu.

Ce sper eu sa vad cand incep sa citesc astfel de articole este care sunt metodele concrete prin care putem imbunatati situatia. si nu gasesc nimic in sensul asta

Dimpotriva, gasesc negare a realitatii, de pilda cenariul de cosmar 2035 care prezinta integrarea regenerabilelor ca imposibila, cand alte tari UE gestioneaza deja mixuri cu 50%+ regenerabile iar China investeste cu furie in capacitati solar…si nu, Germania nu e un exemplu pt ca a renuntat la nuclear complet aiurea, din motive ideologice care-s la fel de nocive din ambele perspective, fie din fetisizarea regenerabilelor/politicii „verzi”, fie din proslavirea metodelor vechi, poluante si centraliste.

Ignorand autoprezantarea ca unic expert care citeste cifre, tonul condescent si mesianic, nu pot sa nu remarc ca nu sunt expuse macar generic sau enumerativ solutii concrete implementabile, dincolo de invocarea generica a „strategiei energetice autentice”. Intr-un exercitiu sumar de coerenta si dezbatere pe acest subiect, am sa sugerez eu directiile de la care se poate incepe o dezbatere:

– investitii masive in capacitati noi in banda (CCGT, nuclear) – se intampla intr-o anumita masura, am vazut ca si cu Tarnita se misca ceva cu francezii

– accelerarea regenerabilelor cu stocare pentru conformare UE si independentă energetica – se intampla, sunt multe proiecte in derulare. o obs. aici, e uneori hazliu sa vezi oameni priceputi in domeniu criticand EU pentru dezechilibrele generate de politicile pe regenerabile fara sa remarce ca acelasi demon european a prevazut si rezolvarea, capacitatile de stocare…ba chiar finanteaza copios cercetarea in domeniu, inclusiv in Romania.

– reforme institutionale pentru planificare strategica reala (IRLCP) – din pacate strategii cu studii in domeniu se ocupa cu retorica ideologica pe forumuri

– protejarea patrimoniului cultural si natural / de mediu – exista un model dovedit, functional din experienta cuproiectele de autostrazi, e cazul sa observam ca drobul de sare nu se mai afla pe soba.

scriind la comentariu mi-am adus devreme de o chestie care a inceput sa fie elaborata in mandatul lui Burduja. Documentul se numeste „STRATEGIA ENERGETICĂ A ROMÂNIEI 2025-

2035, CU PERSPECTIVA ANULUI 2050” si se gaseste aici:

https://energie.gov.ro/wp-content/uploads/2024/11/Strategia-Energetica-a-Romaniei-2025-2035-cu-perspectiva-anului-2050_23_10_2024_vf.pdf

ba am gasit si mai vechi:

https://energie.gov.ro/strategia-energetica-a-romaniei-2016-2035-cu-perspectiva-anului-2050/

din pacate autorul trece cu vederea usor pentru acest document si confunda un plan operational precum detaliat cu modelare IRLCP. Strategia e macro (viziune, obiective), unde exista un document, iar IRLCP ar fi partea operationala dar totusi subsidiara strategiei iar motivul e energia regenerabila, care va fi un cosmar proiectata la 35-40% desi exista tari mai mari in EU (Spania, Germania) cu procente mai mari din acest tip de energie.

IRLCP nu e ceva obligatoriu in EU si nici macar vreun model de lucru si nici macar best practice. Nu zic ca e rau, ar putea fi foarte util in comparatie cu scenario planning dar nu va tine loc de strategie. De fapt tari ca Franta sau Germania folosesc modelarea pe scenarii, cred ca si UK cu National Grid. E iarasi o retorica spectaculoasa a autorului, de a pleca de la un model folosit in alte sisteme departate fata de noi (US, Australia) si a pune asta pe seama regenerabilelor sau a altor obsesii precum arheologia…

Bottleneck-ul pe care-l sesizez eunu e mixul de energie, pentru ca sunt prevazute acolo aspecte ponderatoare (stocare, nuclear, hidro) ci reteaua si capacitatea acesteia de a face fata dpdv tehnic cresterii planificate pentru urmatorii ani.

recomand aceste articole mai vechi pentru o critica constructiva:

https://europunkt.ro/2024/12/19/o-analiza-critica-a-strategiei-energetice-a-romaniei-2025-2035-cu-perspectiva-anului-2050-i/

https://europunkt.ro/2024/12/19/o-analiza-critica-a-strategiei-energetice-a-romaniei-2025-2035-cu-perspectiva-anului-2050-ii/

Realitatea e ca degeaba avem strategii daca am ajuns sa importam curent la un pret mai mare decat cel la care il exportam si am ajuns sa fim obligati sa importam pentru ca productia interna nu mai acopera cererea la orice moment din zi sau din noapte…

Sunt satul de maculatura… 🙂 Tara asta nu duce lipsa nici de legi, nici de proiecte/planuri, problema e ca nimeni nu-si bate capul sa le aplice/implementeze.

asa e, multa forma, putin fond, csf ncsf asta pare sa fie blestemul nostru

si da, ar fi preferabil mai multa actiune, mai putina vorbarie, ca de pilda ne-am invartit in jurul proiectului de la Tarnita ani de zile desi acesta ar putea pondera ifosele austriece … apa sa fie 🙂

daca inteleg bine vara exporta ziua cand e excedent de la solare, la pretz mic, si importa seara la pretz mare

ba tocmai ca exportul e ziua cand e supraproductie de la solare vara, dar pretzscazut

cu stringere de inima, ma vad silit sa comentez, ca sa fiu cu conștiința impăcată.

La banuiala ca ”din pacate autorul trece cu vederea usor pentru acest document (adica https://energie.gov.ro/wp-content/uploads/2024/11/Strategia-Energetica-a-Romaniei-2025-2035-cu-perspectiva-anului-2050_23_10_2024_vf.pdf ) si confunda un plan operational precum detaliat cu modelare IRLCP” ,

trebuie să mărturisesc asta, că tot ați menționat acel Consiliu:

https://energie.gov.ro/ministerul-energiei/consiliul-onorific-pentru-energie/

unde mă aflu si eu in treaba pe la pozitia 11

Deci, mă mustra conștiința sa nu spun că pot să trec cu vederea ceva la care am ”contribuit” (fără nici un succes), pentru ca acel document NU ESTE O STRATEGIE ENERGETICA, cf. standardelor si procedurilor specifice sectorului (e o meserie, desfasurata in multe tări de ”planificatori”). De altfel, am argumentat deschis (intern) pozitia și, paradoxal, nimeni nu m-a contrazis….și moral, mi-am rezervat deci dreptul de a o critica deschis.

Despre alte elemente/ insrumente/proceduri, etc., și ”confuziile” mele ref. IRLCP, sau marginal costs (pe care le-am dezbatut prin scoala politehnica) poate cu alta ocazie

scuze, trebuia s-o spun,…let,s have the ducks in a row.

raspunsul de mai sus se referea la comentariul dlui Steppewolf

multumesc pentru precizari. deci inteleg ca ati participat la elaborarea documentului numit STRATEGIE dar pe care nu-l considerati fiind o strategie…OK pot intelege

dar cu ce nu-s lamurit, de ce insistati atat cu IRLCP mai ales ca nu e folosit in EU deloc? mie-mi place pionieraratul dar nu inteleg cum ar tine loc de strategie si cum s-ar adapta la sistemul nostru care este diferit de cel american, cum am putea implementa asta in Romania.

si intreb asta pentru ca am auzit de nenumarate ori, in diferite domenii, ce ar trebui sa facem dar nu prea aud cum sa facem ce ar trebui sa facem.

@steppewolf: să incerc să va dumiresc de ce insist eu (ca prostu) pe niste chestii și mai ales cum se face , desi nu prea auziti cum sa se facă .

Sfinta Wikipedia ne zice (citez direct de frică să nu eu inteleg greșit…și ca limba dar si conținut):

”Integrated resource planning (IRP, also least-cost utility planning, LCUP) is a form of least-cost planning used by the public utilities. The goal is to meet the expected long-term growth of demand with minimal cost, using a wide selection of means, from supply-side (increasing production and/or purchasing the supply) to demand-side (reducing the consumption)….”

Niste meseriași in domeniu, ne propun spre documentare – 10 intrebari despre IRP

https://energy.prayaspune.org/images/pdf/10_questions_irp.pdf din care citez iarasi

”…Many governments have embedded a dedicated electricity plan into a larger plan, called an Integrated Resources Plan (IRP). When applied to the power sector, an IRP is an approach that meets the estimated long term requirements for electricity services during a specified period with a least-cost combination of supply and end use efficiency measures, while incorporating concerns such as equity, environmental protection, reliability, and other country-specific goals.

The purpose of an IRP is to minimize present and future costs of meeting energy requirements while considering impacts on utilities, government, and society

Iar la final, bătrina dar neliniștita noastra șefă – Comisia Europeană – care ne-a amenințat cu infringementul – ca n-am implemetat Reg.2018/1999 (Guvernanță), ne mingiie pe crestet, și ne invata in ANNEX to the COMMISSION RECOMMENDATION (Brussels, 28.9.2021 final C(2021) 7014, on Energy Efficiency First: from principles to practice. Guidelines and examples for its implementation in decision-making in the energy sector and beyond:

CEA MAI ”TARE” CHESTIE (i-auzi aci):

”…In the liberalised EU energy markets, unbundling rules apply. It is thus the responsibility of the state, rather than of formerly vertically integrated monopolies, to do the EE1st principle check, which historically (NA – ATENTIE !) has been called integrated resource planning (IRP). …”

Cu asta am incheiat, si, o să va spun (cu alta ocazie), de ce România a fugit ca dracu de tămiie să faca aceste lucruri organizat, planificat…și a lasat ”piața să rezolve”….N-A REZOLVAT NIMIC …după cum vedem că se laudă Ivan pe la Davos ca ”România are cele mai mari prețuri la energie din EU !?:”

După ce că suntem proști, mai și semnalizăm !?

Anul asta o sa fie recuperati aproape 2 GWatts prin Mintia (1.7) si Iernut (0.4). Ar trebui sa ne ajute in aceasta privinta insa in 2027/28 o sa pierdem 0.7GWatts prin oprirea reactorului 1 la Cernavoda….

Din pacate si pe hidro se pierd capacitati importante datorita programelor de modernizare . Situatia nu e prea roza insa poate cu noile baterii de stocare o sa reusim sa compensam prin tehnologia verde…. care se misca insa nu e „de banda”

Singura speranta sa ne fie mai bine este sa ne miscam repede the SMRs… Mai sunt discutiile legate de Craiova, Bucuresti insa nu am incredere ca o sa fim prea rapizi acolo…

Iar?

Nu contest importanta temei si felicit autorul pentru abordarea ei. Ca om obisnuit sa lectureze articole stiintifice intreb si eu, nu dau cu parul: referinte bibliografice nema, figurile va apartin?

Altfel va doresc multa sanatate si putere de munca🙂

De la varful Justitiei s-a transmis boborului ca omisiunea surselor academice sau nu, nu e furt. E doar uman si trebuie sa avem intelegere. Oricum suntem poporul cel mai intelegattor cu infractorii: ” ea e de vina pt ce i s-a intamplat daca umbla asa de sumar imbracata”. Bina macar ca nu suntem in Italia anilor 70-inceput de 80 cand trebuia sa fie o anumita penetrare in cm ca sa fie categorisita viol…altfel cativa cm nu se considera infractiune.

😉

Maitre, IMHO, tema este mai importanta ca oricand, atat la nivel european cat si la nivel local, mai ales de cand cafteala pentru resurse a ajuns sa fie „pe fata”.

De acord cu observatia privind lipsa referintelor bibliografice, pe de alta parte, daca ai remarcat ceva fundamental gresit, te invit sa combati, asa cum a facut-o si lupul nostru din stepa…

Realitatea zilelor noastre este ca Europa si Romania au costuri mai mari decat SUA sau China cu aceste resurse ceea ce afecteaza competitivitatea industriei europene la nivel mondial. No money, no armament, no armament, no influence… 🙂

In Romania, facturile cu energia electrica s-au dublat, atat la PF cat si la PJ. In plus, platim mai mult decat altii cand raportam la venituri: https://www.wall-street.ro/articol/energie/bucurestiul-pe-locul-1-din-33-capitale-europene-la-pretul-energiei.html

Nicolae, poate ca am ramas cu niste preconceptii de la articolul ala cu bioetanolul minune. Nu era fundamental gresit, dar calculele erau sf, poate ca matematician din pasiune sunt mai carcotas si imi sar in ochi anumite lucruri.

Chiar l-am jignit pe domnul Dragostin, ulterior mi-am cerut scuze. Nu-i contest expertiza ca om de santier, dar sa scrii macar o prezentare la un seminar cu baietii ‘destepti’ din energie presupune sa respecti niste standarde. Daca doreste, ii trimit o sinteza a ceea ce inseamna cercetare stiintifica fara nicio obligatie, ma simt oricum dator fata de dansul, l-am luat cam tare, dar nu s-a predat si a raspuns brav.

Ceea ce se intampla la noi cu pretul energiei este dupa umila mea parere rezultatul unui dezechilibru intre ceea ce producem ziua pe eoliene, solar si nu inteleg de ce hidro, cu orele de varf. Pe bursa joc si eu ca investitor individual, dar ca stat pe banii celor multi, mi se pare indecent.🙂

Dle ggeorgel, exacta ce am zis si eu, problema nu e lipsa energiei, ci stocarea, dat fiind ca sursele verzi au fluctuatii pe timpul zilei si am propus stocare pe baterii LFP, care in China se vand la pret de 20$/kw

Ce capacitate ne trebuie – la 1 GW ai nevoie de 20mln, plus transportul, plus manopera, plus invertoare si ce o mai fi, nu cred sa coste mai mult de 100 mln

Asta trebuia sa faca fostul ministru al energie in mandatul lui de 3-4 ani cat a fost, dar nu sa imble hai-hui, cu o sa ne dea Canada 3mlrd credit pentru reactoare sau ce mai visa el

cate industrii am fi dezvoltat pe langa:

– motoare electrice (la mana doua motoarele de 300+ hp de la Tesla costa 300$, recordul la zi il constituie noul motor de 1000 hp si cantareste 12 kg)

– vehicule blindate 4×4 militare pe baterii la pret de pana-n 50 000$ bucata

– camioane 6×6 si 8×8 militare (si nu numai) pe baterii (la pret de pana-n 120 000$ bucata, Tesla prezentase modelul Semi cu baterie de 600 KW la pret de 150 000$ acum vreo 7 ani, la preturile de atunci a bateriiilor)

– autobuze pe baterii

– nave militare, salupe si drone/minisubmarine pe baterii (la pret de cateva sute mii)

– trenuri si tramvaie pe baterii (la pret de cateva sute de mii bucata)

– aparate zburatoare pe baterii (drone, mini-elicoptere cu 4-6 locuri, avioane/drone cu 4-6 locuri VTOL, la pret de cateva zeci de mii bucata)

Mi-au sarit in cape puritanii si eurofilii, ca china, ca dictatura, ca vai pesedistule, ca avem toloaca noastra europeana, etc

acum cand Macron invita China sa”investeasca” in Europa, papagalii astia, n-ar avea nicio problema s-o dea cotita

PS.Ce s-a intamplat, ca nu am putut accesa rm 2 zile, cine-mi spune?

Mie îmi place sinteza domnului Dragostin!

E adevărat că mi se pare ușor cam lungă, precum o teză a studentului eminent ce vrea musai să demonstreze profesorului că el știe chiar și ce nu i-a picat la examen; dar a integrat creativ AI și atinge, curajos, subiecte din păcate prea puțin discutate în media mainstream. Diverse nuanțe ce țin de o independență energetică (relativă sau oportună) merită o dezbatere, plecând de la opiniile domnului Dragostin – căruia îi mulțumesc pentru articol.

foarte bine documentat articolul

Felicitari pentru articol !

Am o intrebare punctuala, referitoare la hidrocentralele cu acumulare prin pompaj: mai exista situri cu potentialul unei Tarnița-Lăpuștești in tara ?

Multumesc anticipat !

Da cum sa nu , in zona Bazias cu posibilitatea sa fie si cea mai mare, Bicaz , pe zona Oltului – Lotrioara

Mă lași ? Nu știm cât ajutor acordăm celor din RM și Ukr . Imediat daca ai o opinie , considerat șoșorist și antiromân și jignit și vai uite eu nu vreau sa acordăm ajutor unora , e dreptul meu ? Nu sunt nici șoșorist nici antiromân nici rus nici filorus. Sunt român și mi-am plătit mereu taxele corect ,și respect legea in România noastră. Da ora actuală se ea de la veterani ,mame și acordăm ajutor unora dintre cei mai perverși. RM azi nu e România, atât timp cât Unirea nu se face , și atât timp cât au 800:000 mi de moldoveni cetățenia română și f putini se declară români. Cât despre Ileana Zelenski nici acum nu prea suntem respectați , cetățeni români din Ucraina sunt cam marginalizati. Nu avem o politică externă f puternică și nu știm să ne impunem dreptul politic al tări. Da avem nevoie de o politică energetică eficientă și să susținem români și Romania nu un alt stat . Sunt român ști? Părerea mea hâc . Că cel puțin în Arad sau dat afară mii de români și nimeni din cls politica nu vorbește , da vorbim despre un stat care nu ne vrea . Vrea doar bani și ajutor . Ști bine ce a declarat Igor Grosu despre noi . Că să îi cuprindem financiar ,că teritorial nu vor unire sa fie români. Un moț din Apuseni are dreptul la opinie. Ne-am câștigat acest drept .

@Cipri

Asa cum e dreptul tau sa debitezi prostiile astea e si dreptul altora sa te corecteze. Asta inseamna de fapt libertate de exprimare dialog care nu ne place.

Domnu’ cu @Ileana Zelenski :)))))))))

Trageti pe nas fumuri AI de proasta calitate, ba mai mult incercati sa plagiati cu

„Părerea mea hâc”

Sunteti la fel de roman ca si patriarhul kiril cand sfințește mumia lui lenin in graba ca sa ajunga la zidul kremlinez sa pupe moaștele lui stalin. Oare de ce se grabeste kiril? Ca sa stea la caldurica in mertzanu’ capitalist gandind profund cum sa spoiasca cu miere fundul unuia mic si cracanat

Sunt român și scriu din Ineu Arad România. Să notezi , să vi sa vezi cât ajutor primește zona Moților și să vi să vezi ce sa ales de zona Minieră de la Brad și Hunedoara. Datoria noastră e să protejăm România și români să le aducem aminte că aici e tara lor ,că statul român are grijă de copii săi. Nu îmi vorbi despre alți care sunt alt stat și ne fac imperialiști și ne văd ca pe o vacă de muls . Uită-te în Ucraina ce corupție e , și măsurile luate sunt f puține. Dacă ei se fură pe ei înșiși nu cere altora să le susțină efortul de război ,doar că ne e frică de rușii . Ai fost in RM sa vezi câti se declară români și ce îți spun despre actele românești și cam ce opinie au ? Si lasă visele și fi corect cu tine. România are nevoie de populație și de români ,are nevoie de o economie curată , reforme structurale corecte , justiție care sa funcționeze, românul să fie respectat în țara asta. Cei care vin la noi să rămână și să aducă plus valoare și să învețe limba și să fie aici și peste 30 ani . Nu că moldoveni din RM trebuie sprijiniți și ei ,să nu facă nimic pentru ei . Să vrea doar acte că e portiță de scăpare și se deschid uși . Notează Țara Zărandului , Ineu România. Navetă la Arad zilnic să ai ce pune pe masă și să îți plătești taxele corect și să ai o tară care te tratează decent .

@Cipri

Vezi că strici statistica. Adormită e doar Paula Seling, restul îs la zi cu tot ce se întâmplă în jurul lor

@Cipri

Hai să-ți răspund aici, pentru că nu-mi place să mă întind prin multe locuri.

1. De câțiva ani, 4-5, stau o săptămână la Gârda de sus, și mă plimb prin zonă, observ ce se mai întâmplă, și evoluția zonei. Am mai scris, mai demult, și m-am luat iar cu injinerul nepereche, despre zonă. Unde se vrea, se face, se asfaltează( s-a făcut drum până sus, la peștera Scărișoara, poți să ajungi cu mașina până-n gura peșterii, acum 10 ani urcam la picior, câțiva kilometri, sau cu mașinile „întreprinzătorilor” din zonă), se trage apă și canalizare, se construiesc poduri, toate cu fonduri europene.

2. Că faci tu naveta Ineu-Arad…viața e grea peste tot. Eu, din 31 de ani de carieră, 20 am fost navetist, între 20 și 70 de km, zilnic. Am un fost coleg, care încă face naveta Beiuș-Alba Iulia, zilnic sau săptămânal, în funcție de anotimp și stare a vremii. La Borcea(baza aeriană de lângă Fetești) aveam colegi care făceau naveta de la Brăila, Galați sau București, zilnic, sau în funcție de ture. Chestia bună, la Forțele Aeriene, era faptul că ăia erau băieți deștepți și țineau de oameni, aranjau turele ca să stea oamenii, să nu se mute, nu ca dobitocii de la Forțele terestre, nu dau nume, ca doar ce a trecut în rezervă și rupe presa cu declarații, care forțau oamenii cu ture 12 cu 12 sau 24 cu 24, sau îi forțau să ducă câte 4-5 funcții în același timp,și toate de „foarte bine”, și apoi se plâng că șefimea nu are grijă de subordonați.

3. Revenind la ucraineni, moldoveni, și corupția de la ei, și ajutoarele pe care noi le dăm, hai să ne uităm și în curtea noastră, că fără banii de la UE am fi mai rău ca ei. Cât despre „curentul gratuit” ia de citește:

– https://jurnalul.ro/bani-afaceri/economia/energie-ieftina-moldova-importuri-romania-1008355.html

Părerea mea, hâc…

P.S. Era să uit, anul trecut am fost de 2 ori la Chișinău, și am tot vorbit cu lumea p-acolo, știu foarte bine ce gândesc moldovenii.

Cipri, tu esti baiat bun si muncitor, nu iti este usor. Esti mot adevarat, nu mocan. Ai dreptate sa fii revoltat de lumea in care traim, dar cu moldovenii si ucrainenii cred ca gresesti. Or fi multi oportunisti printre ei, dar suntem datori sa-i ajutam. Dusmanii adevarati sunt ciolovecii. Eu imi bat joc de Trumpet, dar americanii o sa-si revina repede. Chinezii sunt silentiosi ca o vipera de Gabon, rabdatori si folosesc tactica aia ca un piton, pe masura ce mai respiri o inghititura, te sugruma mai tare.

Cei de aici nu iti vor raul, daca ti-au facut niste observatii, cred ca nu a fost cu rautate.

Doamne ajuta tuturor romanilor si sa fim uniti!

Multam Georgel – ai scris frumos, cu un ton bun, echilibrat si conciliant. Mai rar pe-aci asa :).

Intai vreau sa multumesc pentru articol, interesant si documentat.

As vrea sa vad cum se formeaza pretul la energia electrica. La benzina si motorina a aparut prin ziare(ce face statul cu banii …*). Numai un aspect: majoritatea centralelor s-au amortizat dar in pretul de productie am impresia ca amortizarea merge in continuare. Grupul 1 Cernavoda a intrat in exploatare in 1996 (!). Grupul 2 in 2007. Desi constructia lor a inceput in 1982 si 1983. Grupurile 3 si 4 au inceput in 1984 si 1985 si au fost sistate in 1992 de guvernul Vacaroiu al lui Ilici Iliescu ! Daca guvernele de o luna sau 1 an nu puteau antama o lucrare asa mare atunci cele de dupa criza din 2010-12 ar fi putut… daca ar fi vrut !

În noiembrie 2010, Comisia Europeană a emis opinia pozitivă asupra proiectului, conform prevederilor Art. 41 din Tratatul EURATOM fapt ce confirmă aplicarea criteriilor tehnice și ce securitate nucleară în vigoare la nivelul UE.

În septembrie 2012 a fost finalizat Studiul de fezabilitate al proiectului, care releva faptul că proiectul este fezabil din punct de vedere tehnic și economic;

La data de 25 septembrie 2013 a fost aprobată Hotărârea privind emiterea acordului de mediu pentru proiectul „Continuarea lucrărilor de construire și finalizare a Unităților 3 și 4 la C.N.E. Cernavodă”.

Ce vreau eu sa spun este ca daca se lucrau cate 10 ani la un grup nuclear, pana azi erau gata si nu mai era criza energetica si nici preturi aiuritoare. Iar un efort de 5-600 milioane $ pe an (in conditiile in care se faceau si se fac multe Miliarde datorii anual) nu era nici greu nici impovarator !

Deci acordul UE a fost, bani au fost dar altcineva n-a vrut(cam la fel cu navele din MN) si s-au preferat floricele si bordurele cam ca la bugetele sectoarelor,

Ref Energie solara. Eu sunt mai sceptic pt ca se scot terenuri agricole mari din productie si..cat este viata unui panou solar chinezesc? Max 20(?) ani si scade in timp ! Si atunci si energia e scumpa. Adica renteaza numai daca curentul e scump !

*https://www.cotidianul.ro/asf-institutie-preferata-de-sinecuristi-se-plange-de-taierile-lui-bolojan-cat-este-leafa-sefului/

problema cu solar si eoliene e mai multe

au nevoie de backup, deci investitie dubla

dau curent cu parametri aiurea pt ca norii si vantu isi baga coada, deci e nevoie de turbine cu turatie constanta manate de hidro, atom si gaz

ar si chestia cu stocarea dar extrem de scump, drept care nu exista niciunde la scara nationala sau macar regionala

O problema si mai mare este ca abia isi acopera costurile de productie si mentenanta in durata de viata estimata si produc energie scumpa in pofida subventiilor

„abia isi acopera costurile de productie si mentenanta in durata de viata estimata”

Ai un studiu, ceva?

Ca din ce vad eu, EROI-ul e undeva intre 5-10:

https://www.sciencedirect.com/science/article/abs/pii/S0196890421005100

Cu recuperare intre 6 si 24 de luni pt panouri. La fel si la eoliene.

https://www.mdpi.com/2076-3298/11/7/147

https://iopscience.iop.org/article/10.1088/2515-7620/ad7dd9/pdf

https://link.springer.com/article/10.1007/s42452-025-07052-8

Oarecum necunoscute sunt performantele pe durate de viata lungi (30+ ani). La eoliene, caveat-ul e ca devine rapid mai profitabil sa inlocuiesti turbine vechi, mici, cu turbine mai noi si mari (d-aia durata lor de viata pare scurta, au trecut de la 30-40 metri in 2000 la 200-300 in ziua de azi).

Graficele nu-s bune, erori mari de calcul și de interpretare

Nu scrie cat se fură în energie, începând cu întreținerea – relu fenechiu era un exemplu de discutat, și mai sunt multe exemple de succesuri

Retehnologizare făcută de firme de la noi fără nici o experiență la porțile de fier, cu rezultate discutabile și mai scump decât la sârbi, etc etc

Apoi la investiții – cu retehnologizarea/ noua capacitate de la Iernut care imediat merge la școală, după atâția ani de contract perfect

Și începe cu somnu, la timp, al autorității de reglementare

Frauda în cascadă efectuată pe bursa, etc

Import în cascada când e pretu mare în import, etc

Și felicitările primite de fraudatori și hoți de la autoritatea judecătorească și guvernanți

https://www.profit.ro/povesti-cu-profit/energie/judecatorii-romani-au-anulat-in-prima-instanta-una-dintre-cele-mai-mari-amenzi-dictate-pentru-pretinsa-manipulare-a-pietei-angro-de-energie-electrica-din-istoria-ue-21820666

https://www.gandul.ro/exclusiv/diicot-declanseaza-urmarirea-penala-in-rem-dupa-perchezitiile-la-tinmar-iar-dna-intra-pe-fir-in-scandalul-anre-vs-baietii-destepti-din-energie-dupa-ce-instanta-a-anulat-o-amenda-d-20754984/amp

Și alte X files: adevaru e dincolo de noi

https://amp.dw.com/ro/noii-b%C4%83ie%C8%9Bi-de%C8%99tep%C8%9Bi-%C8%99i-cel-mai-mare-pre%C8%9B-la-energie-din-ue/a-69728373

Să vină pensiile speciale anticipate la parchetu jeneral, autoritatea judecătorească și servicii

Totu-i o vină a străinilor care nu vor să aplaude cum ne prăduim noi țara pe sistemu tradițional strămoșesc și religios

Iar infractorii sunt premiați

Și sunt normal în primele rânduri la toate evenimentele religioase – clericii sunt foarte mulțumiți – faci câteva cruci în primele rânduri și aia e

Noi suntem pe sistemu tradițional via moskva

Cu nastase, severin, dragnea, tudorelu și restu ce sunt expuși ca modele de gândire – ca de aia sunt dati peste tot in media ca etalon de gândire tradițională

Mai baga și jeorjescu – semeon din înțelepciunea rusească: noi nu gândim, partidu și aia din spatele lor știu de ce

Iubesc trădarea dar urăsc pe tradatori

Exista 3 feluri de diplomati: cei clasici, de la externe, cei militari si cei din comert exterior. Mai sunt si atasati culturali, sport etc, dar pe linii auxiliare.

Energia e la economie in mod normal, dar nu se palmeaza suficient fara minister propriu.

Frustrarea energeticienilor e veche, ca n-au fost destui Buzoieni la butoane sa fure mai mult, vor sa recupereze.

Acu vad ca vor si diplomatia (editat: p…i) energetice, ischiuz mai frenci.

Au mai bagat vrajeli de-astea cu culoarele energetice si au luat-o in mana.

Foame de bani, babaetz.

Ma miram intr-o vreme ca le suflati in panze.

Nu mai e cazul.

Să știi că în zonele înalte (și discrete) ale arhitecturii de putere europeană există – și funcționează – acest concept al „diplomației energetice”.

Nea Cătă nu greșește pomenind razant și despre asta. Atât că ăia nu se ocupă de detalii tehnice sau prețul la lumină, ci sunt cei care bat în cuie liniile directoare cu influență pe termen lung, la nivel regional și global. Ca exemplu, Maros Sefcovic e unul dintre acești tartori. Dintre cei cunoscuti publicului larg, adică.

Am avut și noi un „diplomat energetic” excepțional; așa cum sunt cutumele la altitudinea aia, personajele nu sunt prea vizibile, deci probabil că vei găsi despre el mai ales ceva elogii și evocări vagi… numele lui este Mihnea Constantinescu. O capacitate profesională briliantă, din păcate s-a prăpădit prematur. Genul ăsta de oameni sunt foarte greu de înlocuit, calitățile ce trebuie să le întrunească sunt de top ca să fie acceptați ca parteneri de dialog veritabil și care să conteze.

@dlArsenie

Da, așa este, Mihnea, Dumnezeu să-l odiheasca, a fost un caracter !…greu de inlocuit pt.ca nu prea mai sunt

Bre, lasa-ma cu zonele „arhitecturii” de putere europene, ca acolo functioneaza cu totul alte organizatii..de „arhitecti”.

Aia-s gulere albe cu sort, nu se-ncurca cu bani de cipsuri, pt firmulite, ca gulerele albastre.

E alt nivel.

Diplomatia energetica e strict LOBBY corporatist rebranduit.

Pe afara-i vopsit gardu.

aprop SMR

https://www.youtube.com/watch?v=N1r_WPtqLp0

o lista de videori pe tema smr si investitii

https://www.youtube.com/watch?v=tdZdKa0BFGw&list=PLe9hq9uKAnhigmiOATjCSUsEtQ5Q0SmR-

as sta departe de sfaturile de investitii care vin din zona fool.com sau cel putin sa folosesti si alte surse 🙂

Fluor, care e recomandat ca reducere a riscului pe NuScale e un compunder slab, are ceva buyback yield insa slabut iar in rest, ca apreciere de capital sau dividend (lipsa!) e de evitat. E buna ideea ca sa iei compania parinte sau una care are si alte surse de venit ca sa nu pariezi numai pe un proiect dar…nici cresterea capitalului nu va fi la fel.

La fel si mentionarea Brookfield care indirect ar beneficia de SMR-uri prin Westinghouse e cu un twist, detine 51% din caoitalul W dar alaturi de altii, alternativ ar fi si Cameco care detine direct 49% insa e putin supraevaluata acum. BEPC are un sistem greu de inteles, SMR-urile sunt o fractie f mica din ce face compania respectiva asa ca acolo e intai de facut temele si apoi bagat bani 🙂

iti recomand un alt canal de YT de unde-ti poti incepe cercetarea proprie. personal am RR (Rolls Royce), NuScale si BEPC si as fi luat si Oklo dar n-am fost pe faza iar la General Electric n-am fost convins de strategia divizarii companiei (am gresit), la fel cu BWXT, desi eram convins de cresterea lor pe anii urmatori am ezitat si dupa aia a trecut ocazia

https://www.youtube.com/@BusinessWithBrian/search?query=SMR

jonglez cu nuscale care are support masiv la15 dolari da momentan probleme cu ma50

allalte mult mai scumpe

rollsroyce pare ieftina

https://www.youtube.com/watch?v=6c_H69pj26s

cine v-a lucrat aici?

cheers

Ce hobbyuri ai si tu…

Ma rog, dau si astea dependenta pana iei o teapa mare pe un pont/analiza sigure.

se zice ca anturajul te strica

nu prea iau pe pont si am luat o teapa, am trecut si prin cateva corectii mari e.g covid, 2022 🙂

Eu ti-as recomanda sa nu dai sfaturi pe banii altora dar nu de alta, cand ii vor pierde, pe tine te vor cauta sa te gabjeasca.

Oricata analiza tehnica solida si research temeinic faci, bursa inseamna risc. Doar atat trebuie sa le transmitti oamenilor ca-si risca banii proprii si doar ei sunt singurii de vina daca se intampla ceva nasol. Sa stie sa fie responsabili si asumati in deciziile investitionale.

Un sfat necerut – bursa e precum oceanul – pestele mic e inghitit de pestele mare.

Sa le dai sfatturi sa investeasca la randamente mari inseamna sa-si asume riscuri mari de a pierde tot. Iar PF-urile sunt „pishwasser” fata de fondurile globale de investitii. Daca intra brusc unul mare poti s apatesti ca in anii marii Recesiuni.

Asa ca, multa grija in profetii de pe net care propovaduiesc castiguri rapide, nemuncite doar pe baza a frazei „Trust in me! For sure.”

Unul dintre cele mai importante subiecte pentru oricare economie si industrie este pretul energiei. Germania aproape ca e in recesiune din cauza pretului energiei asa ca ar fi bine sa ne uitam mai indelung la acest subiect.

Pentru că și-a închis complet aiurea centralele nucleare și pentru că afacerea ce o ticluise – cu gazul ieftin din Rusia pentru care Germania oferea suport politic/economic/militar foarte nerușinat rușilor – a picat.

Întârziere tren R3125 CFR Arad Gurahonț 200 minute . E normal ? 200 de români navetiști stăm în gară și tu îmi vorbești despre alți când eu nu sunt respectat în țara noastră România și plătim bilet , după 24 ore . Zero eficientă , zero respect pentru cetățenii români și tu îmi vorbești despre RM că sunt frați mei ,că eu sunt in Transnistria, că sunt mare fan al rușilor. Atât vreau respect pentru mine cetățean român născut și crescut în România care e corect și lucrează. Pui taxe pe salar de 47 sută , tren nu funcționează, mergi la medic plătești, mergi la primărie ,poliție ți se râde în fată și nu ești respectat. Țara asta are atâtea probleme de sănătate și tu îmi spui despre alți care nu ne vor și care ne fac imperialiști și că ei sunt altceva orice doar nu români. E păcat că români sunt izgoniti din România și că acordăm atenție altora când uite mie nu îmi merge trenul ,mie mi se retine din salar 47 sută și tu mă faci jignești . Spun doar un adevăr . Unitate de ar fi sa ieșim în stradă să se rezolve problemele structurale și nu sa lăsam clasa politică să ne amăgească și să fie și ei eficienți și România și români să fie pe primul loc nu interesele lor de partid . Îți spun in ideea adevărului .

– https://stirileprotv.ro/stiri/financiar/romania-va-construi-impreuna-cu-franta-uriasa-hidrocentrala-de-un-miliard-de-euro-de-la-tarnita.html

Că tot s-a vorbit despre Tarnița o grămadă, p-acilea…poftim rezultat!

Părerea mea, hâc…